;)

;)

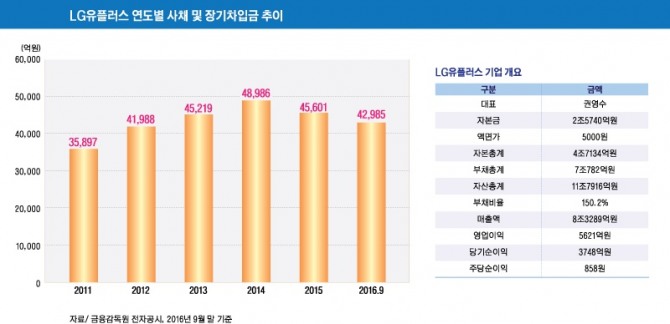

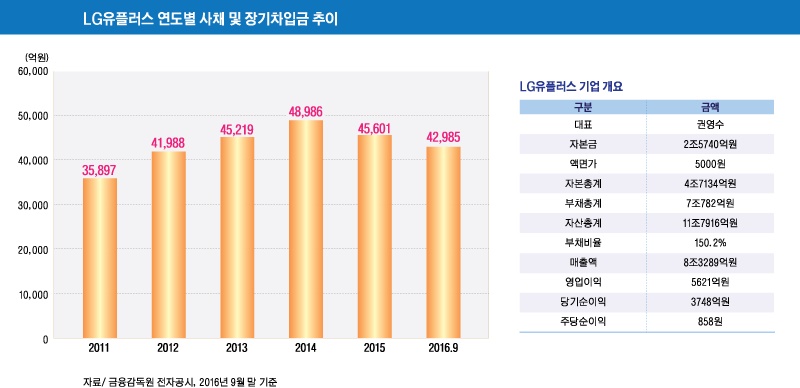

순차입금 비율 83.8%과 현금흐름 등을 감안하면 재무 체력 관점에서 문제 안돼

LG유플러스가 서서히 M&A(인수합병) 출전 채비를 갖추고 있다.

LG유플러스의 올해 3분기 연결기준 매출액은 2조7370억원(전년동기비 +0.7%), 영업이익 2114억원(전년동기비 +22.8%), 당기순이익 1339억원(전년동기비 +17.9%)를 기록했다.

증권가에서는 LG유플러스의 3분기 실적이 시장 컨센서스를 상회했다고 호평하고 있다.

그러나 실적호조에도 불구하고 LG유플러스는 다소 불안한 요인을 안고 있기도 하다.

유안타증권 최남곤 연구원은 “무형자산상각비 반영은 장부상의 손익 반영에 불과하며 EBITDA(기업가치/세금·이자지급전이익) 기준으로는 2017년 전년도 대비 2.6%의 성장이 전망된다”고 분석했다.

LG유플러스는 올해 초 영업이익에 대한 시장의 불신이 있었지만 영업이익 7000억원 달성이라는 목표를 제시한 바 있다.

최 연구원은 LG유플러스의 올해 연결기준 매출액이 11조2608억원(전년비 +4.3%), 영업이익 7472억원(전년비 +18.2%), 당기순이익 4712억원(전년비 +34.2%)을 기록할 것으로 내다보고 있다.

LG유플러스는 무형자산상각비 증가에도 불구하고 내년에도 영업이익이 증가할 것이라는 가이던스를 제시했다.

최 연구원은 2017년 연결기준 매출액이 11조7228억원(전년비 +4.1%), 영업이익 7621억원(전년비 +2.0%), 당기순이익 5003억원(전년비 +6.2%)에 이를 것으로 전망하고 있다.

최 연구원은 LG유플러스의 점유율 확대 추세가 2011년 이후 꾸준하게 유지되고 있어 이제는 경쟁력에 대한 신뢰를 보내도 좋을 것이라고 판단하고 있다.

LG유플러스는 통합방송법 통과를 전제로 케이블TV M&A를 시사한 바 있다.

LG유플러스의 M&A 목적은 SK텔레콤과 동일하다. 유료방송 재편, 시너지 효과, 경쟁력 확보, 컨텐츠로의 경쟁력 확대 등이다.

LG유플러스 권영수 부회장이 케이블 TV 인수해 시장 점유율을 끌어올리는데 관심을 가지고 있다고 밝힌 것도 눈여겨 볼 대목이다.

LG유플러스는 LG그룹 측에서 M&A를 담당하던 인력을 영입해 내부적으로 관련 M&A팀을 꾸렸다.

권영수 부회장은 서울대 경영학과를 졸업하고 카이스트 산업공학 석사를 마치고 1979년 LG전자에 입사해 2005년 LG필립스LCD 대표, 2008년 LG디스플레이 대표, 2012년부터 LG화학 전지사업본부 본부장(사장)을 맡았다.

권 부회장은 LG유플러스에 근무한 지 1년여 되지만 통신 분야의 엔지니어라기 보다는 ‘재무통’으로 보다 인정받고 있다.

때문에 LG유플러스의 M&A 추진 움직임은 보다 전격적이며 성사 가능성이 높을 것으로 업계에서는 판단하고 있다.

권 부회장은 “IPTV 사업자가 복수종합유선방송사업자(MSO)를 인수할 근거가 마련된다면 긍정적으로 검토하겠다”며 “통합방송법이 제정되면 방송통신위원회, 공정거래위원회 등과 협의해 방향을 잡아 추진할 것”이라고 밝힌 바 있다.

최남곤 연구원은 “LG유플러스의 M&A 시도 자체는 긍정적”이라며 “결국 시장의 우려는 LG유플러스의 재무 체력에 집중되어 있다”고 지적했다.

최 연구원은 “케이블TV 인수에 있어 LG유플러스의 재무체력은 아무런 문제가 없을 것”이라며 “M&A에 최대 1조원 정도가 소요될 것인데 현재 LG유플러스의 순차입금 비율(83.8%), 현금흐름 등을 감안 시 이는 재무 체력 관점에서 전혀 문제가 되지 않는다”고 판단했다.

최 연구원은 “일반적으로 순차입금 대 EBITDA를 2.5배 이하로 유지하면 재무적으로 문제가 없다고 볼 수 있다”면서 “현재 LG유플러스의 순차입금 대 EBITDA 비율은 1.7배 수준”이라고 설명했다.

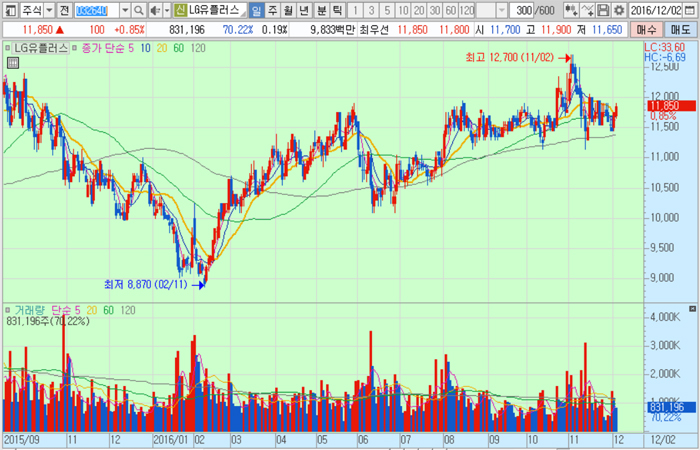

LG유플러스의 주가는 2일 종가 1만1850원으로 올해 2월 11일의 저점 8870원에 비해 33.6% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@