;)

;)

올 4분기에 적용되는 동 가격은 전분기 대비 4.6% 상승했다. 여기에 월 평균 원/달러 환율이 지속적으로 상승해 원화기준 동 가격은 11월과 12월에 달러기준 가격보다 큰 폭 상승했다.

트럼프 당선이 풍산에게 ‘銅 가격 인상’이라는 선물을 줬고 풍산의 실적이 크게 좋아지는 계기가 됐다.

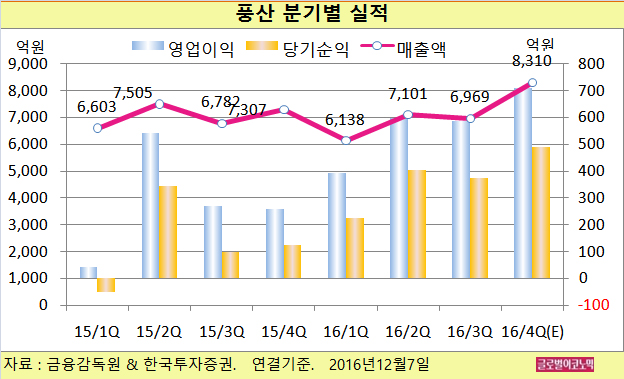

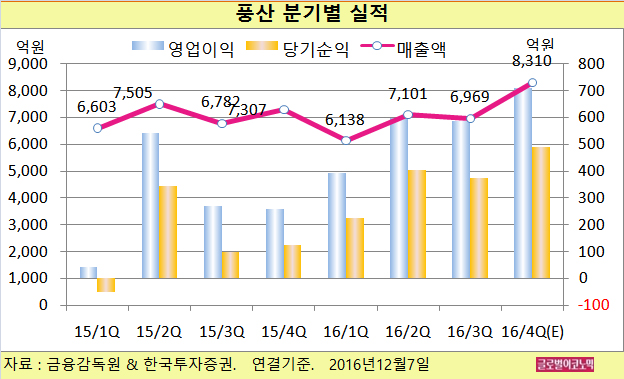

한국투자증권 최문선 연구원은 풍산의 올 4분기 연결기준 매출액이 8310억원(전년동기비 +13.7%), 영업이익 710억원(전년동기비 +175.7%), 당기순이익 490억원(전년동기비 +298.4%)을 기록할 것으로 내다보고 있다.

동 가격 상승으로 재고평가이익과 메탈 게인(metal gain)이 61억원 발생이 예상된다. 그리고 4분기에 동 가격은 원화 기준 46만6000원, 달러 기준 189달러 상승했는데 제품 가격 고시에 따르면 4분기 내수 가격은 총 108만원/톤, 수출 가격은 총 710달러/톤 상승했다.

그 만큼 판매 가격에서 동 가격을 뺀 가공이익이 늘어나게 된다.

신동부분 영업이익만 212억원으로 전분기 대비 39.6% 증가가 예상된다. 여기에 방산부분이 최성수기를 맞아 전분기 대비 16% 증가한 305억원의 영업이익을 달성할 것으로 보인다.

상승한 동 가격을 기반으로 자회사인 PMX의 호조세도 이어져 자회사의 영업이익이 193억원으로 늘 전망이다.

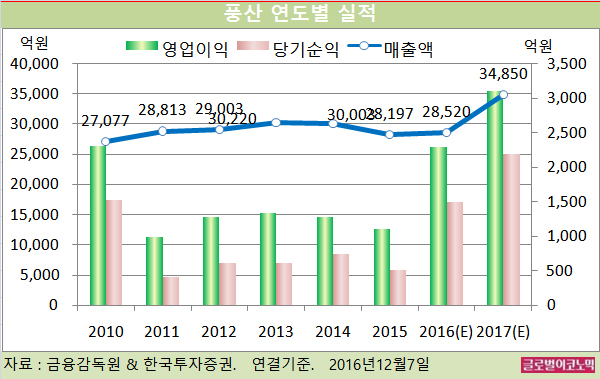

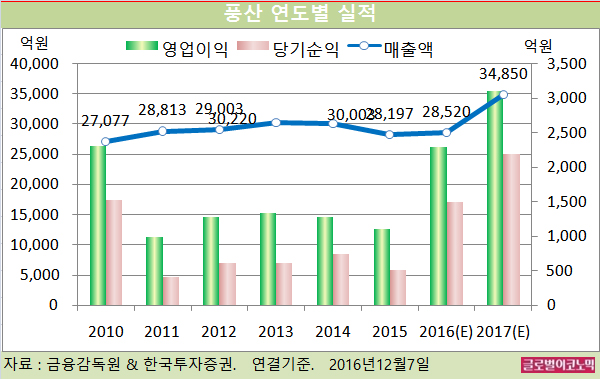

최 연구원은 풍산의 올해 연결기준 매출액이 2조8520억원(전년비 -1.7%), 영업이익 2290억원(전년비 +79.2%), 당기순이익 1500억원(전년비 +143.1%)을 기록할 것으로 내다보고 있다.

최 연구원은 2017년 동 가격이 기존 5300달러에서 6000달러로 상승할 것으로 예상하고 있다.

이에 2017년 매출액과 영업이익, 그리고 순이익 전망이 기존 전망대비 각각 8.7%, 25.2%, 25.7% 증가하는 것으로 변경됐다.

최 연구원은 2017년 연결기준 매출액이 3조4850억원(전년비 +15.3%), 영업이익 3100억원(전년비 +132.9%), 당기순이익 2200억원(전년비 +263.6%)에 이를 것으로 추정하고 있다.

최 연구원은 또한 2017년 EPS(주당순이익)가 7844원, BPS(주당순자산가치)가 4만9861원, ROE(자기자본이익률)가 16.8%로 3.2%포인트 상향된다고 진단했다.

최 연구원은 “풍산이 구조조정에 따른 가공이익 확대, PMX의 턴어라운드, 방산의 지속적인 성장, 동 가격 강세 등으로 호재를 맞고 있다”면서 “장기적으로 부산 공장 개발 등 주가의 재평가를 이끌 재료가 다양하다”고 판단했다.

풍산의 주가는 6일 4만3450원으로 올해 1월 20일 저점 2만2500원에 비해 93.1% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@