;)

;)

하나금융투자 김홍식 연구원은 “사실상 박근혜 정부에선 지배구조 개편 추진이 어려웠으나 이젠 상황이 달라졌다”면서 “내년 상반기 정부와 정치권이 새롭게 구성될 것이며 SK텔레콤 기업 분할 가능성이 다시 있다고 봐야 한다”고 진단했다.

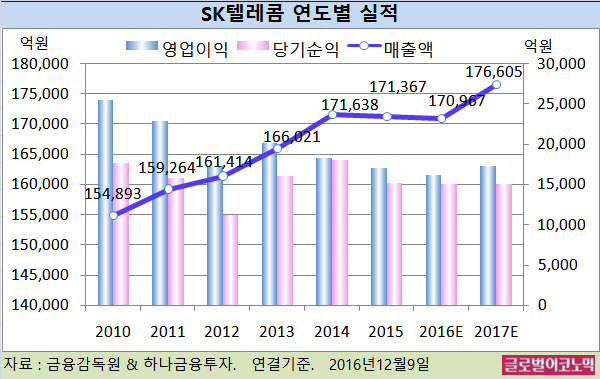

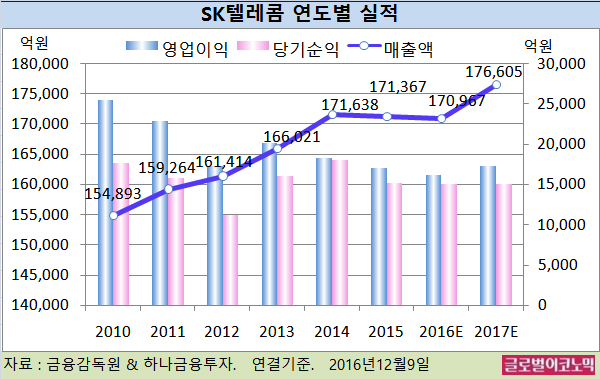

김 연구원은 SK텔레콤의 2017년 연결기준 매출액이 17조6605억원(전년비 +3.3%), 영업이익 1조7364억원(전년비 +7.5%), 당기순이익 1조5089억원(전년비 +0.2%)에 이를 것으로 내다보고 있다.

올해에는 SKT의 연결기준 매출액이 17조967억원(전년비 -0.2%), 영업이익 1조6148억원(전년비 -5.5%), 당기순이익 1조5052억원(전년비 -0.7%)에 달할 전망이다.

막대한 세금 문제로 인해 SK-SKT간 하이닉스 지분 교환 방식을 통한 하이닉스 SK 자회사로의 격상이 어려움을 감안 시 SK그룹이 SKT 인적 분할을 차선책으로 선택할 가능성이 있기 때문이다.

SKT만 분할할 경우엔 SKT 주주 입장에서 손해 볼 일은 없다. 본원적으로 SK텔레콤 보유 자산에 대한 재평가가 이루어짐과 동시에 뉴 비즈 육성/규제 회피 기대감이 커질 수 있다고 김 연구원은 판단하고 있다.

추가적으로 SK홀딩스와 SK 간 합병 시 SK홀딩스의 주가 눌림을 걱정하는 투자가들이 생겨날 수 있겠지만 그보다는 단기 기업분할에 따른 SKT홀딩스+SKT 합산 시가 총액 증가 기대감이 훨씬 더 클 전망이다.

김 연구원은 향후 주식 스왑을 감안 시 SK의 SKT홀딩스 지분을 최대한 끌어올릴 필요가 있고 이럴 경우 기업분할 후 SKT 주가가 급등할 소지가 커 단기적으론 수혜가 클 것으로 분석하고 있다.

SK텔레콤 인적 분할이 다소 늦어진다고 해도 SKT 주주들은 대신 내년도 추가적인 배당금 증대를 기대할 수 있다.

SK와 최태원 회장 모두 SKT 배당금 증대를 싫어할 이유가 없는데 최근 하이닉스 실적 호전으로 하이닉스 배당금 증대, 이에 따른 SKT 배당금 증대가 예상된다.

내년도 실적 컨센서스를 감안 시 2017년 하이닉스 DPS(주당배당금)는 800원, SKT DPS는 1만1000원으로 상승할 전망이다.

CATV M&A(인수합병)가 2017년 하반기부터 재추진될 것으로 예상된다는 점도 SKT 주주입장에선 기회요인이다.

SK텔레콤의 CJ헬로비전 인수 무산을 최순실씨 국정농단과 연계된다는 의혹도 제기되고 있고 미국 트럼프 대통령 당선자가 기존 입장을 깨고 공화당이 찬성하는 AT&T의 타임워너 인수에 동조하는 모습을 나타내고 있다.

김 연구원은 “미래부가 케이블TV의 권역별 폐지를 주장하고 있고 CATV업체들 역시 공정위가 M&A에 찬성한다는 표명이 전제된다면 권역별 폐지를 찬성한다는 입장”이라며 “통신사의 케이블TV 인수 환경이 급격히 개선되고 있다”고 설명했다.

SK텔레콤의 주가는 8일 종가 23만1500원으로 올해 1월 21일의 저점 19만1500원에 비해 20.1% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@