;)

;)

R&D 비용이 약 900억원으로 전체 매출액의 7% 수준이지만 지분 인수 및 공동연구개발의 방식으로 350억원을 투자하여 국내외의 바이오텍과 파트너쉽을 맺었다.

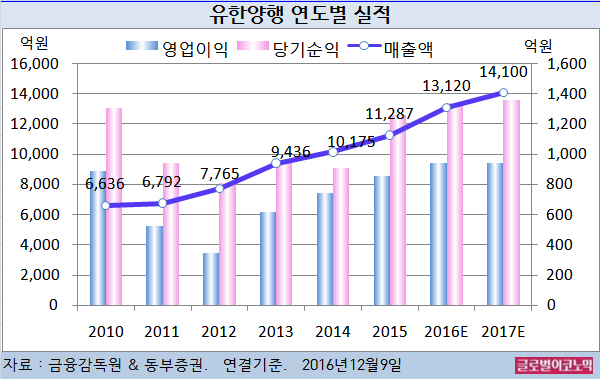

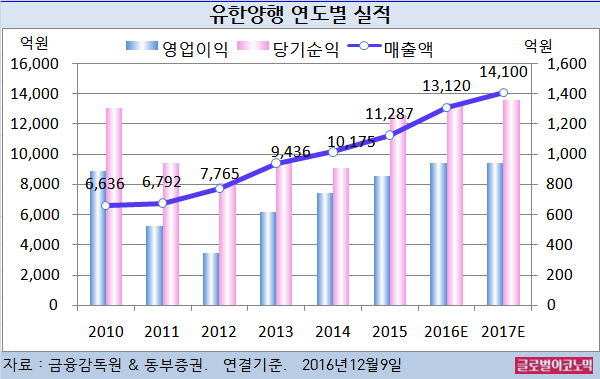

동부증권 구자용 연구원은 유한양행이 올해 연결기준 매출액 1조3120억원(전년비 +16.2%), 영업이익 940억원(전년비 +9.6%), 당기순이익 1340억원(전년비 +6.3%)을 기록할 것으로 내다보고 있다.

올 3분기에는 원료의약품 수출이 누적기준 전년동기 대비 18.8% 성장했고 전체 매출액의 8% 정도를 차지하는 일반의약품 매출은 3분기 누적기준 전년동기에 비해 19.3% 늘었다.

가장 기대되는 파이프라인은 제넥신의 HyFc 기술을 적용한 당뇨병치료제(전임상단계), 17년 임상진입이 기대되는 이뮨온시아(미국 바이오텍 소렌토와의 합작사)의 면역항암제다.

그러나 퇴행성디스크 치료제 개발과 이뮨온시아 설립에 주요한 역할을 해온 연구소장이 최근 사임하면서 R&D의 방향성 유지가 불확실한 점은 현재로서는 부정적이라고 구 연구원은 지적했다.

구 연구원은 “R&D 투자를 확대한 만큼 성과가 점차 나타날 것으로 기대되지만 시장 진입시점을 적극 고려한 전략이 필요하다”면서 “주요 품목인 트윈스타의 특허만료와 판관비 증가로 인한 실적 부진도 일부 우려되고 있다”고 진단했다.

오픈이노베이션 R&D의 성과로 폐암치료제의 기술수출(중국 뤄신, 1억2000만 달러 규모)이 있었으나 7년간 연구해온 퇴행성디스크 치료제는 임상2상 결과 도출에 실패했다.

구 연구원은 유한양행의 2017년 매출액이 1조4100억원(전년비 +7.5%), 영업이익 940억원(전년비 0.0%), 당기순이익 1360억원(전년비 +1.5%)에 이를 것으로 전망하고 있다.

구 연구원은 “전체 매출액의 18% 정도를 차지하는 원료의약품 수출은 견조한 성장세를 보일 것”이라며 “길리어드 역시 신제품 엡클루사를 출시하여 현재 C형 간염 치료제 군의 처방 건 수를 유지하고 있어 원료의약품 수출에 미치는 영향은 크지 않을 것”이라고 판단했다.

유한양행의 주가는 8일 종가 19만3500원으로 올해 2월 1일의 고점 34만7500원에 비해 44.3% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@