;)

;)

레미케이드 바이오시밀러인 셀트리온의 램시마(미국명 인플렉트라) 판매에 있어 오리지날의 물질특허가 더 이상 걸림돌이 되지 않는다는 의미다.

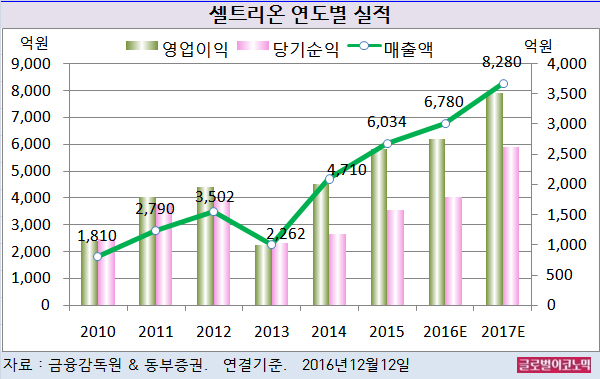

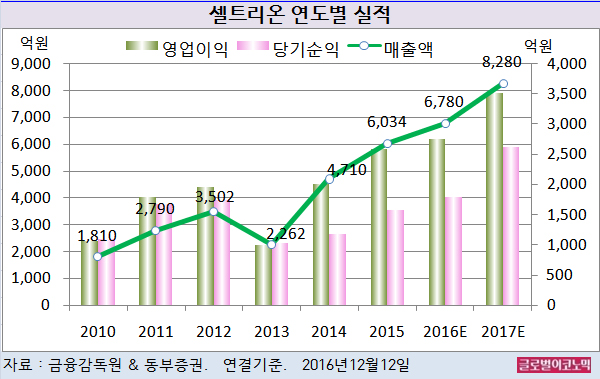

동부증권 구자용 연구원은 셀트리온의 올해 연결기준 매출액이 6780억원(전년비 +12.4%), 영업이익 2760억원(전년비 +6.6%), 당기순이익 1790억원(전년비 +13.1%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 8280억원(전년비 +22.1%), 영업이익 3520억원(전년비 +27.5%), 당기순이익 2620억원(전년비 +46.4%)에 달할 전망이다.

구 연구원은 바이오시밀러 최대 수요처인 미국 판매가 진행되면 실적이 가파르게 성장할 것으로 예상하고 있다.

셀트리온의 올 3분기 실적이 전망치를 소폭 하향했으나 첫 바이오시밀러 출시를 목전에 둔 미국시장의 환경은 셀트리온에 긍정적이라는 판단이다.

구 연구원은 오리지날 의약품 물질특허 무효 결정, 저가 의약품 수입 확대로 시장경쟁을 활성화 시킨다는 입장의 트럼프 당선, 처방집 목록에 바이오시밀러 위주로 등재하고 있는 PBM(의약품급여관리자)의 우호적 입장 등을 주요 요인으로 꼽았다.

미국 FDA(식품의약국)에 따르면 교체처방에 대한 임시 가이드라인은 2017년 이내, 완성본은 2019년 5월 이내에 발표될 예정이다.

2015년 10월 유럽의약품청에 허가신청 한 트룩시마(비호지킨림프종)는 지난달 국내 허가를 득하면서 유럽 승인의 가능성이 높아졌다.

구 연구원은 “머크와 베링거인겔하임 등의 글로벌 제약사가 투룩시마 물질의 바이오시밀러 개발에 실패했다”면서 “후발주자인 산도스와도 6개월의 허가 신청 시점에서 우위에 있기 때문에 퍼스트무버로서 시장 점유율을 높여갈 수 있을 것”이라고 진단했다.

셀트리온의 주가는 9일 종가 10만400원으로 올해 2월 11일의 12만9000원에 비해 22.2% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@