;)

;)

2017년에는 자동차배터리, 바이오화학(팜한농, LG생명과학)으로부터 이익이 창출되면서 사업포트폴리오 안정성이 부각되는 시기가 될 것으로 분석됐다.

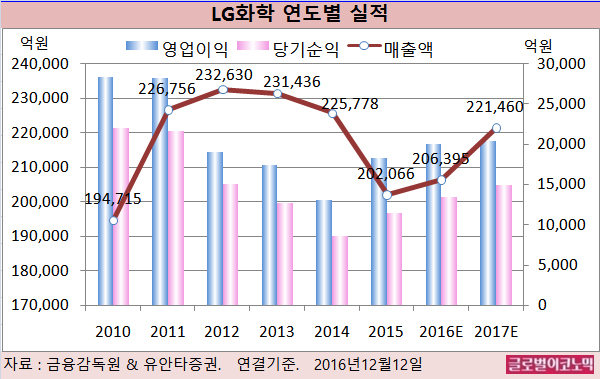

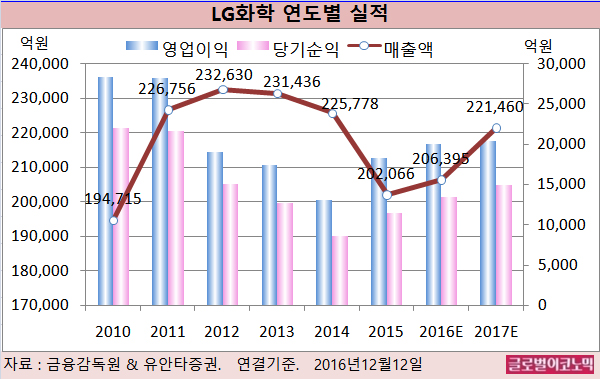

유안타증권 황규원 연구원은 LG화학의 올해 연결기준 매출액이 20조6395억원(전년비 +2.1%), 영업이익 2조41억원(전년비 +9.9%), 당기순이익 1조3454억원(전년비 +17.1%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 22조1460억원(전년비 +7.3%), 영업이익 2조422억원(전년비 +1.9%), 당기순이익 1조4946억원(전년비 +11.1%)으로 전망됐다.

석유화학부문 영업실적은 10% 정도 낮아질 전망이다. 2017년 2분기부터 미국 에탄 크랙커 증설로 PE 제품은 부담되지만 그동안 부진했던 합성고무와 PVC 반등으로 이익 감소폭을 제한할 수 있을 것으로 보인다.

또 2017년 자동차전지 매출액은 1조5000억~2조원 달성과 더불어 전년 대비 1000억원 수준의 이익 회복이 기대되고 있다.

인수 후 구조조정을 마친 농화학부문에서 500억원 정도의 이익 개선이 가능하다.

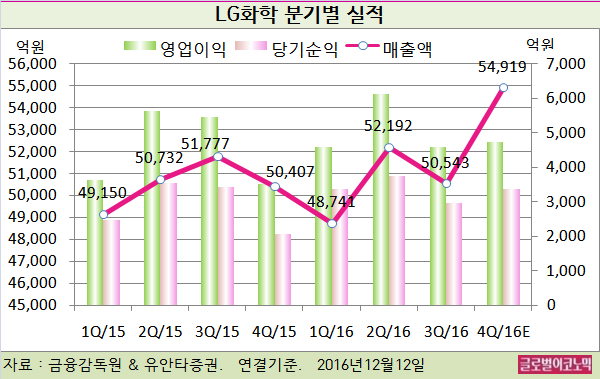

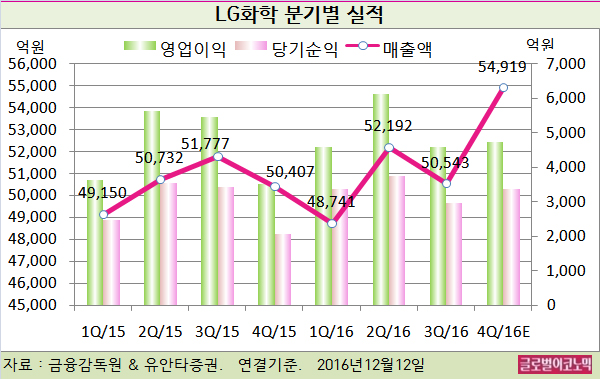

황 연구원은 LG화학의 올해 4분기 연결기준 매출액이 5조4919억원(전년동기비 +9.0%), 영업이익 4740억원(전년동기비 +34.6%)을 기록할 것으로 보고 있다. 지배주주 순이익은 3359억원에 이를 전망이다.

일회성 비용 560억원을 반영한 4분기 영업이익은 전분기 4600억원 대비 3% 정도 개선되지만 전년동기 3520억원에 비해 크게 늘었다. 4분기 시장 컨센서스는 3933억원 수준이다.

부문별로는 석화부문 정체, 전지부문 흑자전환, 편광판/전자재료 정체, 농화학 계절 비수기 등으로 특징된다.

석화부문 예상 영업이익은 5127억원(전분기 5163억원)으로 원료인 나프타 가격 인상으로 PE/PP 등 기초 유화부문은 소폭 약세가 예상된다.

다른 NCC(나프타분해설비) 경쟁업체들은 부타디엔, 벤젠 등 부산물 이익 회복기여가 크지만 LG화학은 이들 제품을 내부에서 소비하면서 이익 개선 효과를 크게 얻지 못하고 있다.

전지부문의 예상 영업이익은 35억원(전분기 -141억원)이다.

편광판/전재재료 부문 예상 영업이익은 -224억원(전분기 -162억원)으로 부진할 전망이다. 편광판 매출액은 소폭 증가하지만 1~3분기에 이어졌던 15% 수준의 가격인하 영향에서 벗어나지 못하고 있는 실정이다.

LG화학의 주가는 9일 종가 25만1500원으로 올해 11월 25일의 저점 21만5500원에 비해 16.7% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@