;)

;)

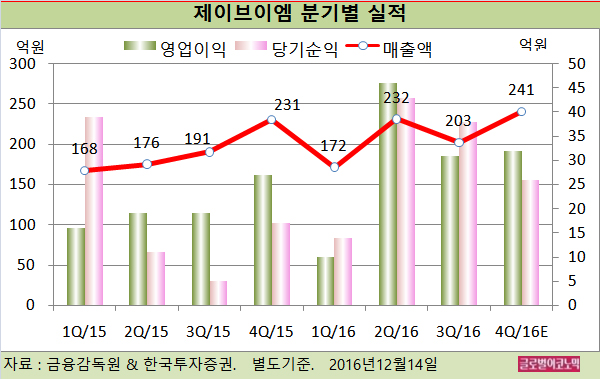

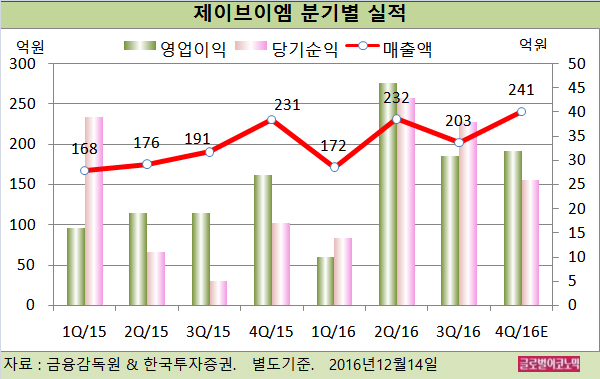

한국투자증권 이민영 연구원은 추정치인 매출액 204억원, 영업이익 29억원에 부합하는 무난한 실적이라고 평했다.

이 연구원은 4분기에도 별도기준 매출액 241억원(전년동기비 +4.3%), 영업이익 32억원(+18.5), 당기순이익 26억원(전년동기비 +52.9%)에 이를 것으로 내다보고 있다.

제품별 매출액은 조제자동화시스템(ATDPS) 138억원(전년동기비 +6%), 주요 소모품(MRO) 79억원(전년동기비 +0.7%), 그리고 상품 24억원(전년동기비 +5%)을 기록할 것으로 예측된다.

제이브이엠은 최대주주가 한미사이언스로 변경될 예정이다.

이 연구원은 제품제조기술력을 확보한 제이브이엠과 영업력 및 자본력을 보유한 한미사이언스의 융합으로 양사간 시너지 효과가 나올 것으로 예상하고 있다.

최근에는 고객관리 및 영업인력 총 53명이 한미약품의 자회사인 온라인팜으로 이동했다. 이로써 국내 영업은 온라인팜이 전담하고 제이브이엠은 연구개발과 제조에 집중해 영업관련 고정비를 감축할 수 있게 됐다.

한미약품은 온라인팜을 통해 2013년부터 약국용 ATDPS를 국내에서 독점 판매해왔다. 이 영향으로 제이브이엠의 국내 ATDPS 매출액은 2012년부터 2015년까지 연평균 14% 성장했다.

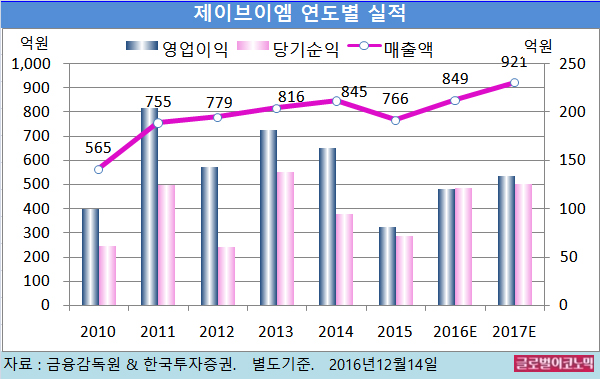

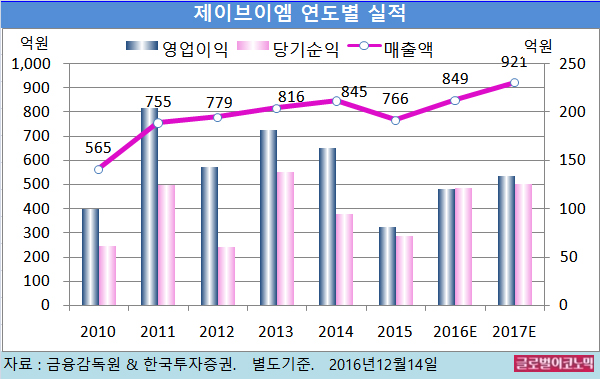

이 연구원은 제이브이엠의 올해 별도기준 매출액이 849억원(전년비 +10.8%), 영업이익 120억원(전년비 +48.1%), 당기순이익 121억원(전년비 +68.1%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 별도기준 매출액이 921억원(전년비 +8.5%), 영업이익 134억원(전년비 +11.7%), 당기순이익 126억원(전년비 +4.1%)에 달할 전망이다.

제이브이엠의 2011년부터 2015년까지 지난 5년 평균 PER(주가수익비율)은 39배로 국내 헬스케어업종 평균 PER 28배를 39% 상회했다.

2014년과 2015년에 제이브이엠의 EPS(주당순이익)는 전년대비 각각 32%, 48% 감소했는데 이는 수익성이 높은 제품의 수출 부진으로 제품믹스가 악화된 데 따른 것으로 보인다.

이 연구원은 “국내 헬스케어산업에 대한 투자심리가 악화되어 있다”면서 “고질적인 가치평가(valuation) 부담이 제거됐지만 4분기 성수기 효과와 한미약품그룹과의 시너지 가시성을 확인할 필요가 있다”고 판단했다.

제이브이엠의 주가는 13일 종가 3만8900원으로 올해 6월 9일의 고점 6만8000원에 비해 42.8% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@