;)

;)

하나금융투자 송선재 연구원은 한국타이어가 내년 마진이 1.9%포인트 내려가지만 여전히 15%의 높은 수준은 유지되며 물량/믹스(Mix) 효과에 힘입어 외형이 성장한다는 점에서 연간 1조원 이상의 영업이익은 유지될 수 있다고 판단하고 있다.

송 연구원은 단기적으로 마진 하락에 대한 우려가 있지만 신규 성장 동력인 미국 공장의 본격 양산이 내년 2분기 이후라는 점을 감안할 때 중장기 상승여력은 여전히 충분하다고 진단하고 있다.

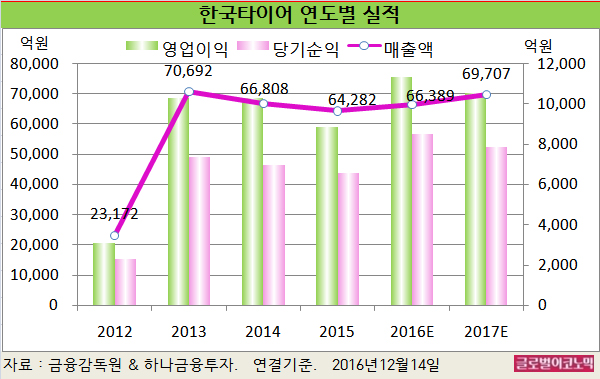

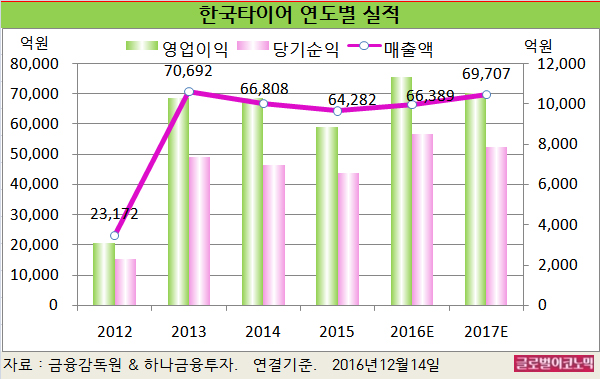

송 연구원은 한국타이어의 올해 연결기준 매출액이 6조6389억원(전년비 +3.3%), 영업이익 1조1335억원(전년비 +28.5%), 당기순이익 8531억원(전년비 +29.9%)을 기록할 것으로 내다보고 있다.

한국타이어의 전체 비용 중 원재료 비중은 39%이고, 전체 매출액 대비 원재료 비율은 32%, 타이어 매출액(전체 매출액의 97%) 대비 원재료 비율은 30% 수준이다. 원재료 가격이 하락하면 비율도 동반 하락한다.

타이어 원재료 중 천연고무/합성고무의 비중은 각각 27%/29%인데 이를 감안할 때 매출액 대비 고무원가의 비율은 약 15%가 될 것으로 송 연구원은 추정하고 있다.

송 연구원은 “최근 3개월 동안 고무 Spot 가격이 급등하면서 후행으로 1분기 이후 투입원가 상승을 야기할 것”이라며 “2017년 고무 투입가격이 15% 상승하면서 영업이익률에 -2.2%포인트만큼 부정적 기여를 할 것”이라고 예상하고 있다.

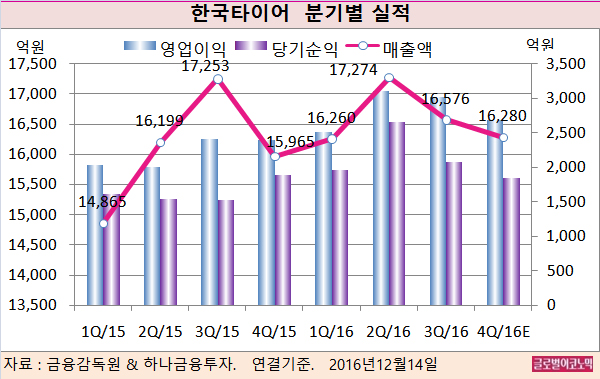

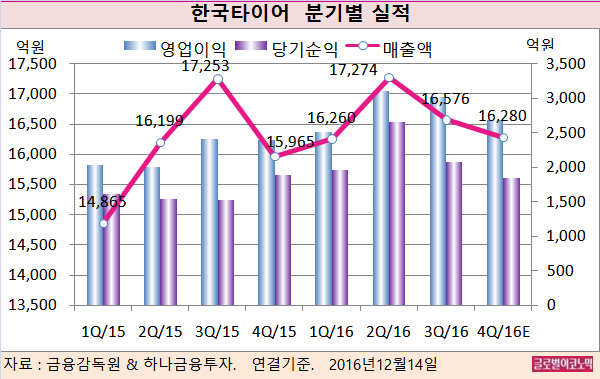

송 연구원은 한국타이어의 올해 4분기 연결기준 매출액이 1조6280억원(전년동기비 +2.0%), 영업이익 2690억원(전년동기비 +12.5%), 당기순이익 1840억원(전년동기비 -2.9%)을 기록할 것으로 보고 있다. 영업이익률은 16.6%로 전년동기에 비해 1.6%포인트 오를 전망이다.

올 4분기 초까지 이어졌던 완성차 국내 공장의 파업이 종료되면서 국내 OE(신차용 타이어) 물량이 전분기 대비 증가하나 전년 동기대비로는 부진하며, 중국 OE는 취득세 인하 종료 전 선수요 급증으로 양호한 성장이 예상된다.

미국 RE(교체용 타이어) 물량은 전년 동기의 높은 기저로 인해 감소하고, 유럽 RE 물량은 낮은 기저와 윈터 타이어 호조로 전년 동기대비 높은 성장을 이룰 것으로 보인다.

판가는 전분기 대비 소폭 하락할 전망이며 원재료 투입단가는 Spot 가격의 상승으로 전분기 대비 2% 상승하나 전년 동기 대비로는 7% 하락할 전망이다.

송 연구원은 한국타이어의 올 4분기 영업이익률이 전분기보다 -1.7%포인트, 전년동기 대비 +1.6%포인트 변동한 16.6%로 추정하고 있다.

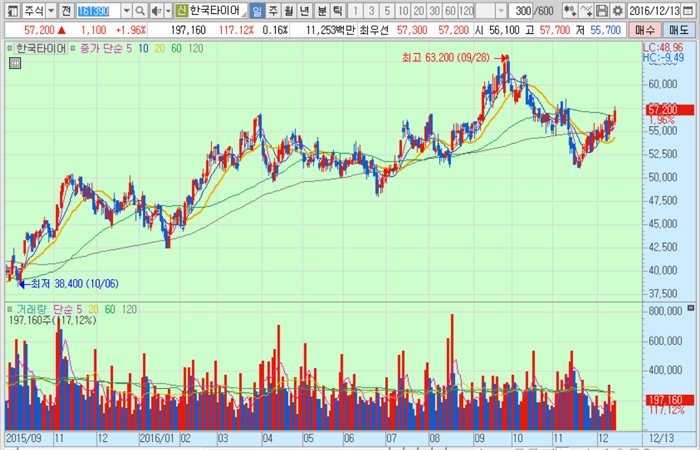

한국타이어의 주가는 13일 종가 5만7200원으로 지난해 10월 6일의 저점 3만8400원에 비해 49.0% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@