;)

;)

편의점향 즉석식품인 도시락, 삼각김밥, 샌드위치 등은 고성장과 가동률 상승으로 마진이 좋아지고 있다.

특히 도시락의 매출액은 2015년 250억원, 2016년 400억원, 2017년 500억원까지 상승하여 도시락 시장의 10%까지 점유할 것으로 보인다.

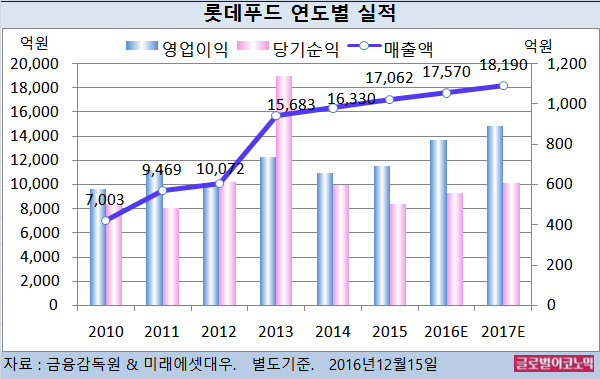

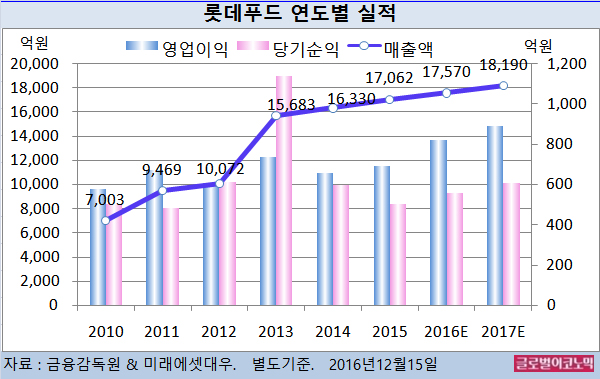

미래에셋대우 백운목 연구원은 롯데푸드의 올해 연결기준 매출액이 1조7570억원(전년비 +3.0%), 영업이익 820억원(전년비 +18.5%), 당기순이익 560억원(전년비 +11.3%)을 기록할 것으로 내다보고 있다.

원두커피는 2017년 매출액 450억원, OPM(영업이익률) 15%의 고성장을 보일 것으로 추정된다.

롯데푸드는 원두커피를 백화점, 편의점, 식자재 업체, 롯데칠성 등에 납품하고 있다.

원두커피 시장은 4000억원(롯데푸드 점유율 10%)으로 추정되며 성장률은 10% 정도로 높다. 전체 커피시장은 3조8000억원 정도로 매년 3~4% 성장중이다. 커피음료와 원두커피는 고성장 중이며 커피믹스는 감소하고 있다.

백 연구원은 HMR(가정편의식)도 성장 가능한 영역으로 보고 있다.

2015년 말 출시한 HMR 브랜드인 ‘요리하다’는 현재 제품수가 130여개이며 롯데마트에 PB로 납품하고 있다. 2016년 매출액은 100억원이며 수익성은 BEP(손익분기점) 수준이다.

롯데푸드는 500억원을 투자한 평택 공장이 완공되면 자체 브랜드를 출시할 계획이어서 HMR 사업은 한층 강화될 것으로 보인다.

국내 점유율 15%로 추정되는 분유는 프리미엄화, 점유율 상승, 온라인 매출 비중 확대 등으로 성장할 계획이다.

육가공은 국산 돼지고기 가격이 상승해도 수입 돼지고기 재고를 가지고 있어 2017년에도 마진은 유지할 수 있을 것으로 백 연구원은 분석했다.

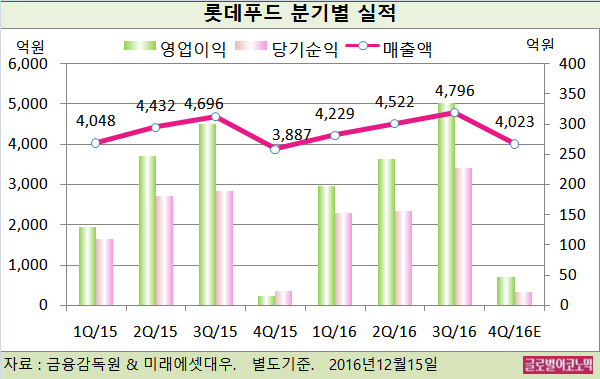

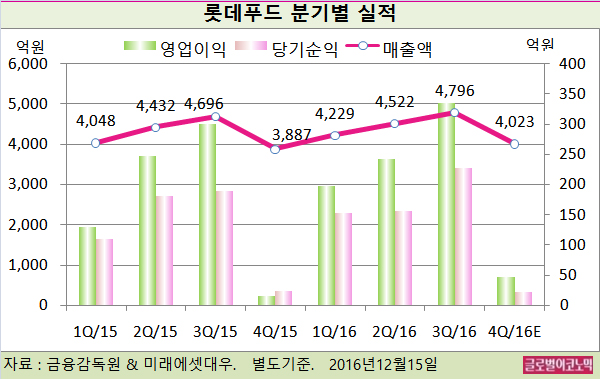

백 연구원은 롯데푸드의 올해 4분기 연결기준 매출액이 4023억원(전년동기비 +3.5%), 영업이익 46억원(전년동기비 +201.5%), 당기순이익 22억원(전년동기비 -8.3%)을 기록할 것으로 내다보고 있다.

4분기에 좋아질 부문은 부문은 F/S이며 유제품은 국내 온라인 분유 매출 회복이 예상된다. 또 육가공은 지난해 4분기 유해 논쟁으로 일시 부진했으나 올해 4분기에는 정상화 될 것으로 보인다.

롯데푸드의 주가는 14일 종가 68만1000원으로 지난해 10월 6일의 고점 112만5000원에 비해 39.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@