;)

;)

올해 하반기 공급부족으로 주요 공급사들의 재고 소진이 진행되어 비수기에 재고축적이 가능하기 때문이다.

NH투자증권 이세철 연구원은 SK하이닉스가 우호적인 DRAM 업황과 환율 수혜 덕분에 호실적을 기록할 것으로 진단했다.

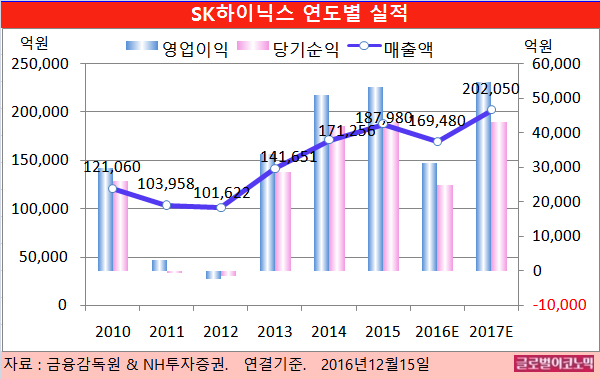

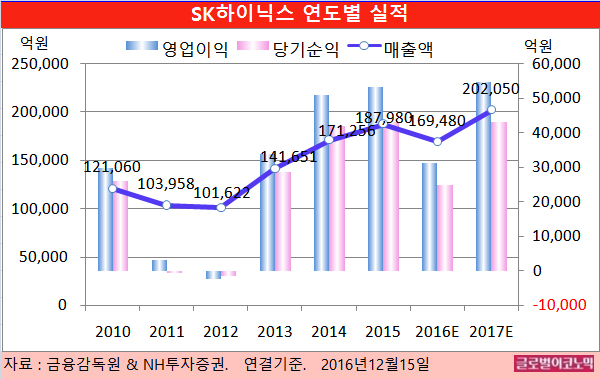

이 연구원은 SK하이닉스의 올해 연결기준 매출액이 19조9480억원(전년비 -9.8%), 영업이익 3조1110억원(전년비 -41.7%), 당기순이익 2조4980억원(-42.2%)을 기록할 것으로 내다보고 있다.

이 연구원은 “서버, 데이터 센터 등 IT 인프라 투자 확대로 서버향 DRAM 가격이 강세를 보일 것”이라며 “DRAM 가격 상승세가 지속되고 있고 NAND 가격도 상승세로 전환하고 있다”고 판단했다.

NAND 부문인 3D NAND는 2017년부터 48단 3D NAND 매출 본격화가 예상되며 향후 72단도 추진될 것으로 보인다.

NAND 시장은 2D NAND에서 3D NAND로 전환되고 있어 공급 불균형 및 SSD 수요 확대로 내년엔 연간 공급부족이 전망된다.

SK하이닉스는 올 4분기에도 환율 영향과 반도체 업황으로 실적이 나아질 것으로 보인다.

DRAM 부문은 PC DRAM뿐만 아니라 서버 DRAM 가격 상승으로 실적 개선이 예상된다.

이 연구원은 “4분기 PC DRAM 평균 판가는 4GB DDR4 모듈 기준으로 지난 11월 18달러에서 연말 연초 20 달러로 상승할 것”이라며 “내년 1월의 DRAM 가격도 20~23 달러로 가격이 강세를 보일 것”이라고 전망했다.

SK하이닉스의 주가는 14일 종가 4만5850원으로 올해 5월 18일의 저점 2만5650원에 비해 78.8% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@