;)

;)

올 9월 말 순익 -549억원 기록… 예비입찰에서 中 SAIC가 최고가 제시한 듯

금호타이어 매각을 위한 실사가 한창 진행중이다.

금호타이어 매각을 주관하고 있는 산업은행은 링롱타이어, 지프로, 더블스타, 상하이 에어로스페이스 인더스트리(SAIC), 인도 아폴로타이어 등 5개 업체를 인수적격후보로 선정한 바 있다.

이들 인수적격후보 가운데 SAIC가 예비입찰에서 최고가를 제시한 것으로 알려졌다. SAIC는 중국 항공부품업체이며 모히사는 중국 최대 국영 비행기 제조사인 COMAC(Commercial Aviation Corp of China)이다.

인수적격후보들은 업종에 다소 차이가 있지만 타이어 업종과 시너지를 낼 만한 사업을 영위하고 있다. 또 중국계 전략적투자자도 포함된 것으로 전해졌다.

타이어 시장점유율이 높지 않은 글로벌 업체의 경우에는 금호타이어를 인수할 경우 일순간 10위권 진입을 꾀할 수 있다는 장점도 있다.

특히 전세계 8곳에 걸쳐 있는 금호타이어 공장은 더욱 ‘군침’이 도는 아이템이라 할 수 있다.

금호타이어를 제대로 M&A 하기 위해서는 반드시 기업가치를 평가해야 하는 과정을 거쳐야 한다.

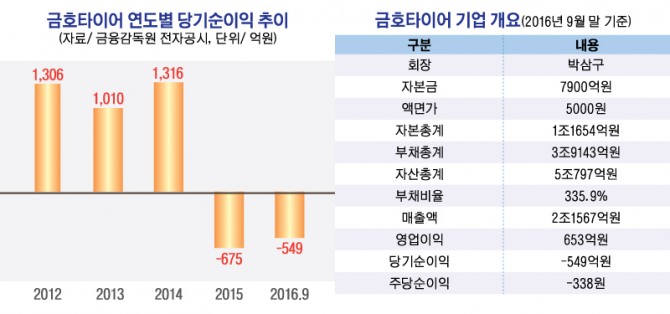

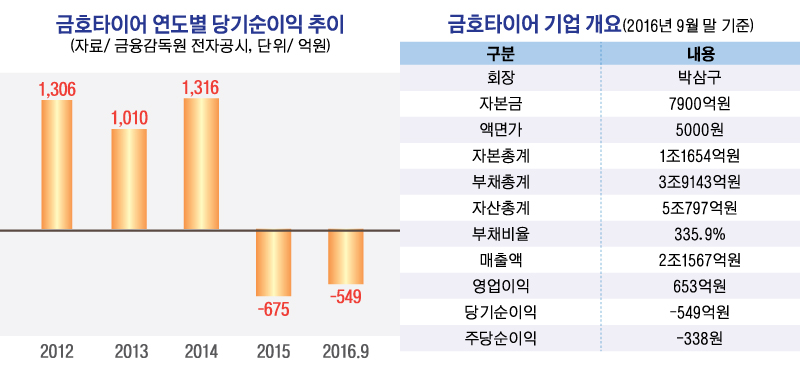

금호타이어의 실적을 보면 최근년도의 경우 상당히 악화되어 있다.

노사간의 관계도 썩 부드럽지는 않다. 금호타이어 노동조합은 지난 4일 쟁의행위에 돌입할 것을 결의했다.

노조는 지난 1~2일 광주·곡성·평택공장 조합원 2926명을 대상으로 쟁의행위 찬반투표를 진행한 결과 72.86%의 찬성률로 쟁의 행위가 가결됐다고 밝혔다.

금호타이어 노사는 지난 6월부터 5개월이 넘도록 10차례 이상 본교섭을 가졌지만 입장차를 좁히지 못했다.

그러나 매각이 진행중인 금호타이어의 가치평가는 실적이나 노조 쟁의행위 돌입 결의 등 악재보다 M&A 자체가 변수로 작용할 것이라는 분석이다.

하나금융투자 송선재 연구원은 “금호타이어의 주가는 밸류에이션과 방향성 사이의 고민”이라며 “그 와중에 M&A가 변수로 작용하고 있다”고 판단했다.

송 연구원은 금호타이어의 올 4분기 매출액과 영업이익이 전년 동기대비 각각 +1%, -13% 변동한 7919억원과 373억원으로 예상하고 있다.

3분기와 마찬가지로 중국·북미에서의 둔화가 이어지지만 3분기의 수익성 부진에서는 벗어날 것으로 보고 있다.

채권단이 금호타이어 매각의 원활한 진행을 위해 인수후보들의 실사 비용을 보전해 주기로 한것도 눈길을 끈다.

금호타이어는 해외 8곳에 공장을 갖고 있어 인수적격후보들이 이를 실사하려면 적지 않은 비용이 들어간다.

금호타이어는 인수적격후보들의 실사가 끝나고 내년 1월 중순 본입찰이 실시될 것으로 전망된다.

금호타이어의 주가는 16일 종가 8140원으로 올해 9월 19일의 고점 1만1500원에 비해 29.2% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@