;)

;)

LG전자의 실적은 기타 사업부인 HE(홈 엔터테인먼트), H&A(홈 어플라이언스 & 에어 솔루션), VC(전장부품) 사업부보다 MC 사업부에 더 크게 좌우될 전망이다.

NH투자증권 고정우 연구원은 “LG전자는 MC 소프트랜딩(연착륙)이 확인될 때 비로소 의미 있는 상승반전이 가능할 것”이라며 “그 시기를 내년 1분기가 될 것”이라고 진단했다.

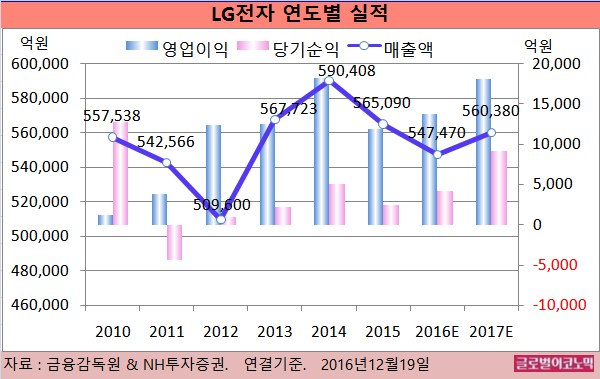

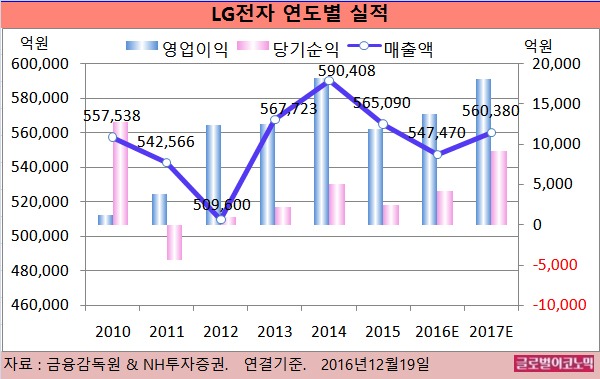

고 연구원은 LG전자의 올해 연결기준 매출액이 54조7470억원(전년비 -3.1%), 영업이익 1조3740억원(전년비 +15.2%), 당기순이익 4230억원(전년비 +69.8%)을 기록할 것으로 내다보고 있다.

고 연구원은 LG전자의 밸류에이션 메리트가 부각되고 있고 신성장동력 VC 경쟁력 강화로 실적 기여도가 확대될 것으로 판단하고 있다.

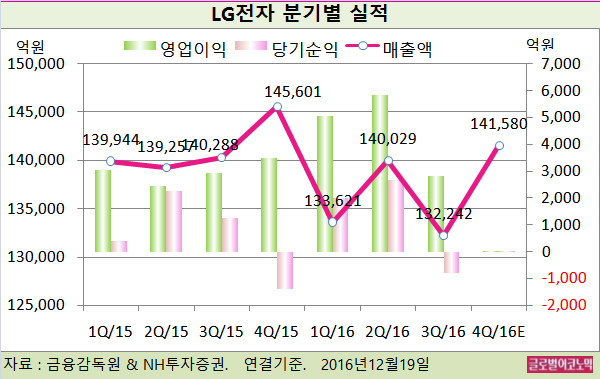

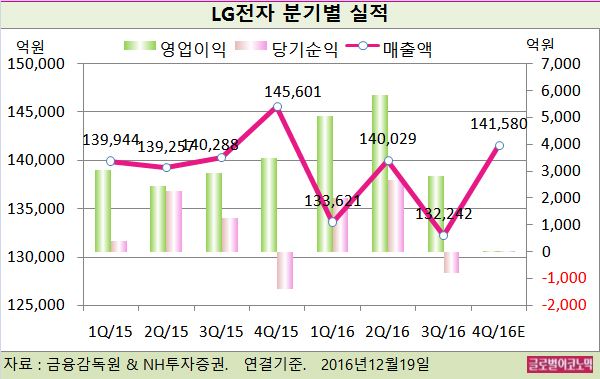

올해 4분기에는 연결기준 매출액 14조1580억원(전년동ㄱ비 -2.8%), 영업이익 14억원(전년동기비 -99.6%), 지배주주 순이익 30억원(흑자전환)을 기록한 전망이다.

부문별로 MC 영업적자는 스마트폰 재고처리 비용, 사업구조개선 비용 등 영향으로 적자 폭이 크게 확대될 것으로 보인다.

HE의 TV 및 H&A의 가전과 에어콘의 영업실적은 LCD 패널 가격 상승과 연말 판매촉진 프로모션 비용 등 반영으로 이익이 감소할 반면 VC의 경우 GM Bolt EV향 부품 출하 확대 등으로 실적 개선이 예상된다.

고 연구원은 스마트폰이 성숙시장에 진입하면서 스마트폰 업체의 수익이 둔화되는 것은 당연하지만 문제의 핵심은 수익성 둔화 여부가 아니라 둔화되는 ‘폭’에 있다고 판단하고 있다.

LG전자 MC의 경우 영업적자가 2015년 -1196억원에서 2016년 3분기 누적 -7921억원(2016년 MC 영업적자 -1조2660억원 추정)으로 적자 폭이 크게 확대된 상황이다.

2017년 MC 영업적자는 자체적인 경영효율화 노력을 통해 적자 규모를 축소 시킬 것으로 전망(2017년 MC 영업적자 -3446억원 추정)되지만 영업 펀더멘털 측면에서 큰 의미를 갖기는 어려울 것으로 구 연구원은 분석하고 있다.

LG전자의 주가는 16일 16일 종가 4만7850원으로 올해 3월 2일의 고점 6만6100원에 비해 27.6% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@