;)

;)

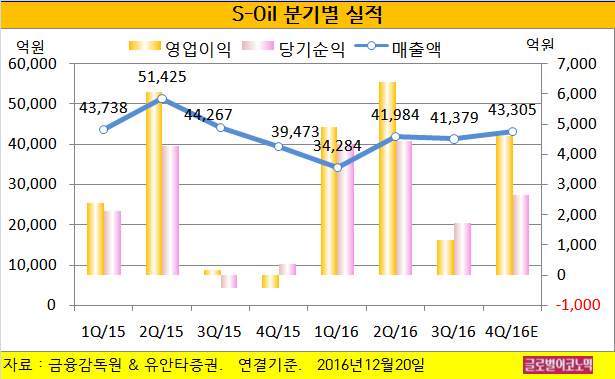

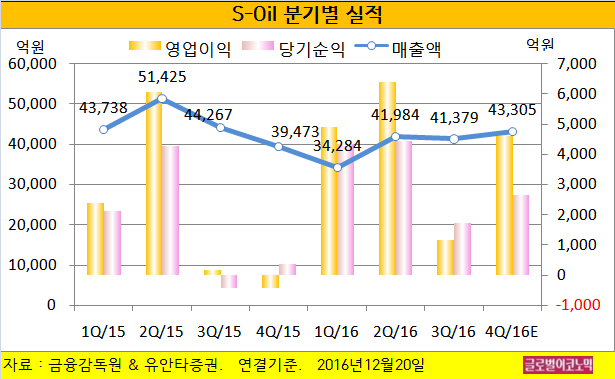

유안타증권 황규원 연구원은 S-Oil의 4분기 연결기준 매출액이 4조3305억원(전년동기비 +9.7%), 영업이익 4598억원(흑자전환), 당기순이익 2642억원(전년동기비 +648.4%)을 기록할 것으로 내다보고 있다.

황 연구원은 올 12월 유가가 50 달러 및 환율 달러당 1160원을 가정하고 있다.

올 4분기 재고평가이익 845억원을 반영한 영업이익은 전분기의 1162억원 대비 296% 급증할 뿐만 아니라 전년동기의 -429억원 대비 5000억원 정도 증가한 수치다.

4분기에는 정유부문이 강세를 보였고 석유화학 및 윤활유 부문은 소폭 감소했다.

정유부문 예상 영업이익은 2648억원(전분기 -1234억원)으로 큰 개선이 이루어질 전망이다.

발표 기준 싱가폴 복합정제마진은 지난 분기 배럴당 3.1 달러에서 4.2 달러 수준으로 강세를 보였다. 국제 원유가격(Dubai 기준)도 43 달러에서 4분기 47 달러로 높아지면서 재고관련 평가이익도 850억원 정도 발생될 것으로 보인다.

석유화학부문 예상 영업이익은 1245억원(전분기 1422억원)로 소폭 줄어들 전망이다.

윤활기유 부문 예상 영업이익은 706억원(전분기 974억원)으로 약세가 예상된다. 원료 가격 상승에 비해 윤활기유 수출판매가격 전가가 더디게 나타나면서 윤활기유 스프레드는 전분기 48 달러에서 44 달러 수준으로 낮아졌다.

황 연구원은 S-Oil이 대형설비투자 자금을 이미 현금으로 확보하면서 배당성향 40~60%의 고배당 정책으로 회귀할 것으로 전망하고 있다.

황 연구원은 중간배당 500원을 제외하고 산술적으로 가능한 연말 주당 배당 규모가 3800~6000원 수준으로 추정하고 있다.

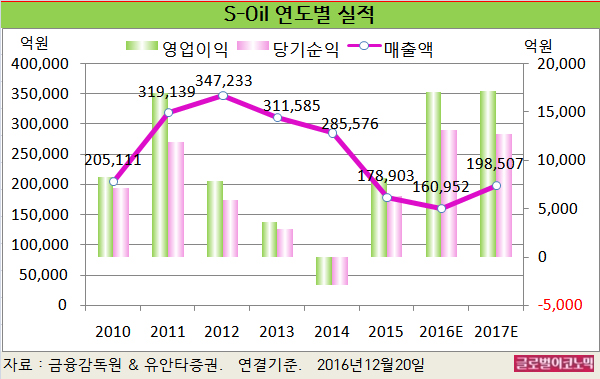

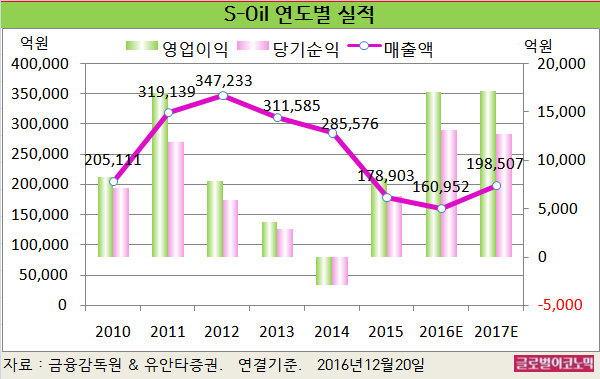

황 연구원은 S-Oil의 올해 연결기준 매출액이 16조952억원(전년비 -10.0%), 영업이익 1조7087억원(전년비 +109.0%), 당기순이익 1조3129억원(전년비 +108.0%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 19조8507억원(전년비 +23.3%), 영업이익 1조7222억원(전년비 +0.8%), 당기순이익 1조2716억원(전년비 -3.1%)에 이를 전망이다.

황 연구원은 내년 S-Oil에 대해 ‘정제마진 강세, 대형설비투자, 고배당’ 에 주목해야 할 것이라고 보고 있다.

S-Oil 기준 싱가폴 복합정제마진은 2016년 배럴당 4.2 달러에서 2017년 4.5 달러 수준으로 강세를 지속할 전망이다.

내년 1분기 일본 정유설비 37만 b/d(barrels per day) 폐쇄 속에 중국 소형 정유업체 수출압박이 완화되기 때문이다.

S-Oil은 2018년 중반을 목표로 4조8000억원 규모의 PP/POPO(폴리프로필렌/산화프로필렌) 제품 설비투자가 진행되고 있다. 완공될 경우 연간 7700억원 규모의 영업이익이 추가될 수 있다.

황 연구원은 S-Oil의 대형 투자에도 불구하고 주당 배당은 4000원 중반이 가능할 것으로 판단하고 있다.

S-Oil의 주가는 19일 종가 8만3000원으로 올해 4월 1일의 고점 9만8200원에 비해 15.5% 낮은 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@