;)

;)

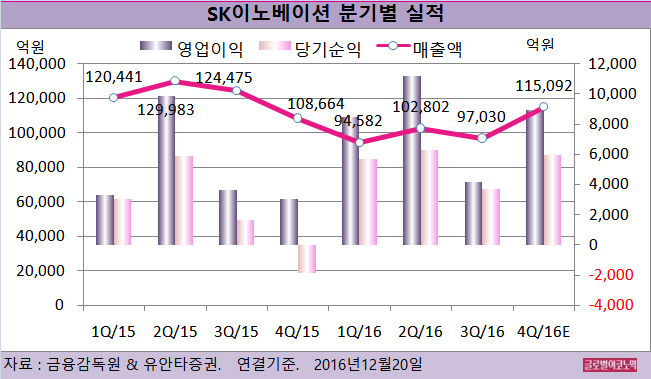

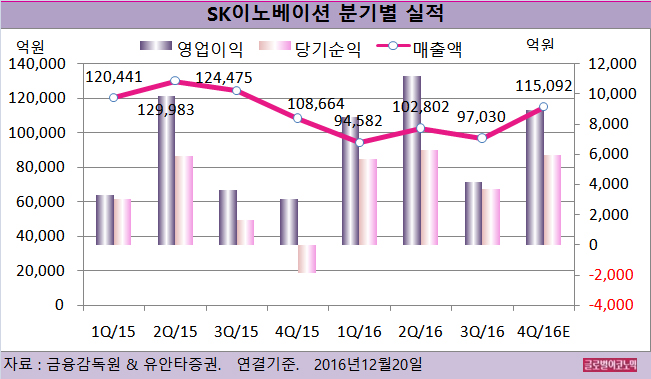

유안타증권 황규원 연구원은 SK이노베이션의 올 4분기 연결기준 매출액이 11조5092억원(전년기비 +5.9%), 영업이익 8933억원(전년동기비 +191.4%)을 기록할 것으로 내다보고 있다. 지배주주 순이익은 5928억원(흑자전환)으로 전망됐다.

황 연구원은 올 12월의 유가가 50 달러, 환율 1160원/달러를 가정했다.

재고평가이익 1469억원을 반영한 영업이익은 전분기 4149억원과 전년동기 3066억원 대비 큰 폭 증가한 수치다. 4분기 컨센서스 6489억원은 상향조정이 예상된다.

정유부문 예상 영업이익은 6045억원(전분기 919억원)으로 전분기 대비 크게 개선될 전망이다.

싱가폴 복합정제마진은 전분기 5.2 달러에서 6.8 달러/배럴 수준으로 강세를 보였다. 국제 원유가격(Dubai 기준)도 43 달러에서 4분기 47달러로 높아지면서 재고관련 평가이익도 1500억원이 발생될 것으로 보인다.

석유화학부문 예상 영업이익은 2056억원(전분기 2154억원)과 비슷할 전망이다. 9월 중순부터 시작된 울산 NCC(나프타분해설비) 설비 정기보수는 10월 중순에 마무리됐다.

주력제품인 PX(파라자일렌 가격에서 원재료인 나프타 비용 등을 제외한 수치) 스프레드는 지난 분기 395 달러에서 340 달러로 낮아졌지만 SM(스티렌모노머)/벤젠/부타디엔 등이 강세를 보이면서 이익 감소폭을 보완하고 있다.

영업외항목으로 해외 자원개발 광구 손상차손 약 1000억원 규모의 일회성 비용이 비용이 예상된다.

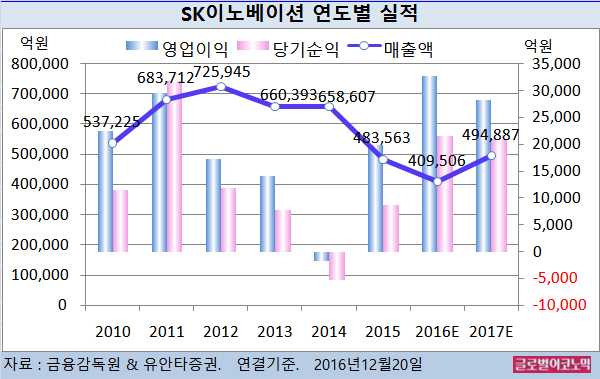

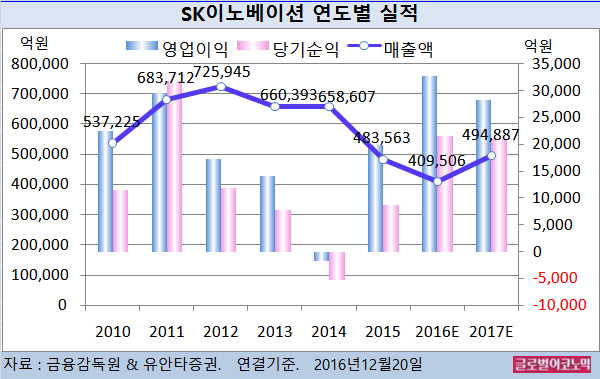

황 연구원은 SK이노베이션의 올해 연결기준 매출액이 40조9506억원(전년비 -15.3%), 영업이익 3조2725억원(전년비 +65.3%), 당기순이익 2조1526억원(전년비 +148.1%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 49조4887억원(전년비 +20.8%), 영업이익 2조8336억원(전년비 -13.4%), 당기순이익 2조961억원(전년비 -2.6%)에 이를 전망이다.

내년 예상 지배주주 순이익 2조 544억원으로 올해의 2조1201억원 대비 약 3% 정도 감소할 전망이다.

황 연구원은 2017년에는 ‘정제마진 강세 속에 PX 강세 흐름’ 에 주목해야 한다고 진단했다.

싱가폴 복합정제마진(배럴당)은 2016년 6.3 달러에서 2017년 7.0 달러 수준으로 강세를 지속할 전망이다.

아시아 신규 정유설비 가동압박이 줄어드는 동시에 중국 소형정유사 수출도 감소할 것으로 예상되기 때문이다.

석유화학 부문은 혼조 흐름이 예상된다. PE(폴리에틸렌) 제품은 미국의 에탄 크랙커 가동으로 조정이 예상되는 반면 인도 Reliance 신규가동 이후 증설 압박에서 벗어나는 PX제품은 견조한 상승 사이클 진입이 기대된다.

SK이노베이션의 주가는 19일 종가 14만9000원으로 지난해 10월 2일의 저점 10만원에 비해 49.0% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@