;)

;)

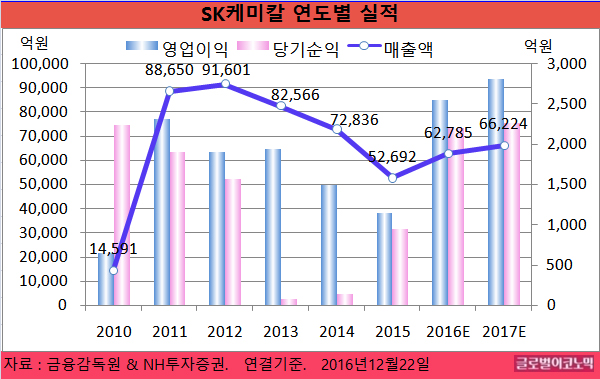

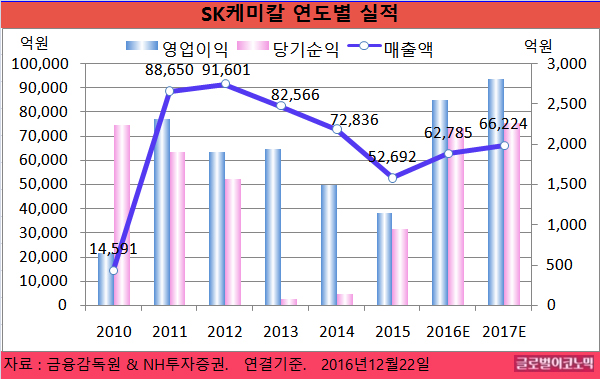

NH투자증권 구완성 연구원은 SK케미칼의 올해 연결기준 매출액이 6조2785억원(전년비 +19.2%), 영업이익 2553억원(전년비 +123.4%), 당기순이익 2200억원(전년비 +133.1%)을 기록할 것으로 내다보고 있다. 지배지분 순이익은 1428억원(전년비 +157.0%)으로 추정된다.

이어 2017년에는 연결기준 매출액 6조6224억원(전년비 +5.5%), 영업이익 2807억원(전년비 +9.9%), 당기순이익 2267억원(전년비 +3.0%)에 이를 전망이다.

국내 및 해외 LPG 수요 증가로 연결자회사 SK가스의 실적 개선 효과가 두드러졌다.

그린케미칼 사업부의 매출액이 전년비 +5.4%, 영업이익이 전년비 +25.1%를 기록할 것으로 예상된다.

SK케미칼은 2009년 혈우병치료제 재조합 8인자 치료제(Factor VIII)를 전임상단계에서 CSL 베링(CSL Behring)에 기술을 수출했다. 2016년 5월 CSL이 앱스틸라(AFSTYLA)의 미국 허가승인에 성공해 지난 9월부터 미국 내 판매를 시작했다.

앱스틸라의 매출액은 연간 3000억~4000억원에 이를 것으로 추정된다. SK케미칼은 앱스틸라 매출액의 5%를 로열티로 수취할 예정이어서 2017년 100억원 이상의 영업이익 순증이 전망된다.

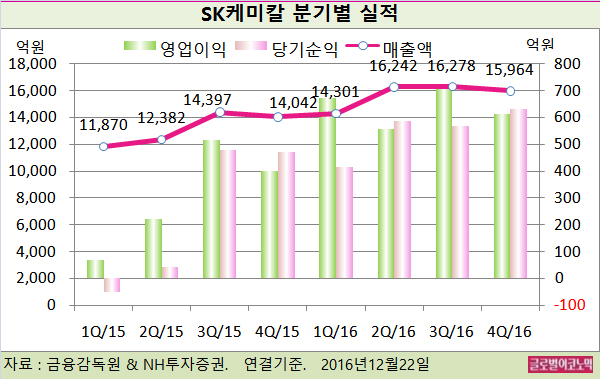

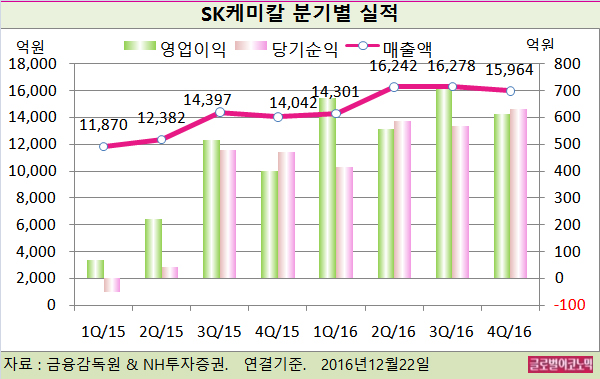

구 연구원은 SK케미칼의 올해 4분기 연결기준 매출액이 1조5964억원(전년동기비 +13.7%), 영업이익 612억원(전년동기비 +52.6%), 당기순이익 630억원(전년동기비 +34.0)을 기록할 것으로 내다보고 있다.

구 연구원은 SK케미칼의 영업가치가 1조 6034억원에 달할 것으로 분석했다.

2017년 예상 그린케미칼 사업부 EBITDA(법인세·이자·감가상각비 차감 전 영업이익) 902억원에 EV/EBITDA(기업가치/EV) 10.4배, 생명과학 사업부 EBITDA 301억원에 EV/EBITDA 22.1배를 적용했다.

지분법적용 자회사 가치는 9874억원(SK가스 2107억원, SK건설 1289억원, 휴비스 790억원, 기타 5688억원), 앱스틸라 신약 가치가 1509억원으로 전망된다. 순차입금 규모는 7900억원이다.

구 연구원은 “올해 4분기로 이연된 독감백신의 매출 반영으로 생명과학 사업부 또한 성장이 기대된다”면서 “독감백신 국제입찰 참여 및 대상포진 백신의 신규 출시 등으로 성장세를 이어갈 것”이라고 전망했다.

SK케미칼의 주가는 21일 종가 6만7400원으로 올해 11월 2일의 저점 5만4900원에 비해 22.8% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@