;)

;)

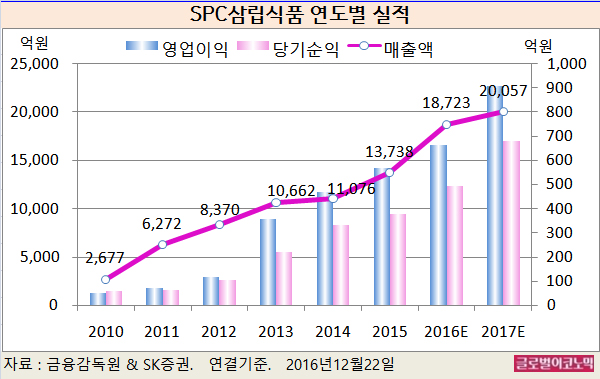

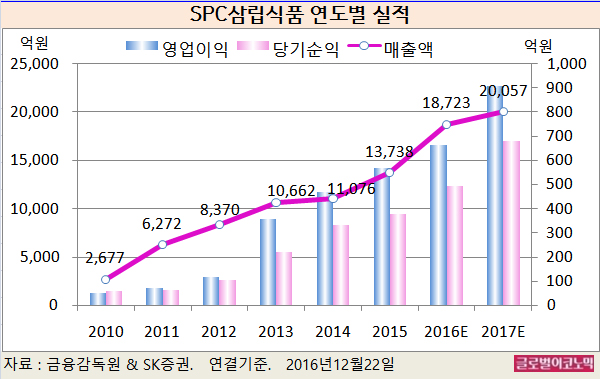

SK증권 김승 연구원은 SPC삼립의 올해 연결기준 매출액이 1조8723억원(전년비 +36.3%), 영업이익 662억원(전년비 +16.3%), 당기순이익 495억원(전년비 +31.6%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 2조57억원(전년비 +7.1%), 영업이익 907억원(전년비 +37.0%), 당기순이익 682억원(전년비 +37.8%)에 이를 전망이다.

삼립 GFS는 그룹내 식자재 유통 및 물류통합이 완료된 이후 실적이 급성장해 올해 9763억원(전년비 +76.5%)의 매출을 기록할 것으로 보인다.

김 연구원은 하지만 외부물류 증가 및 그룹 물류통합 이후 비용절감/프로세스 개선 등에 힘입어 영업이익률이 점차 개선될 것으로 진단하고 있다.

김 연구원은 “2016년 기준 삼립 GFS의 매출 기여도는 52.1%이나 영업이익 기여도는 14.8% 수준”이라며 “현재 1% 수준인 OPM이 2%까지 상승한다면 삼립 GFS의 영업이익 기여도가 30% 수준까지 상승해 내년 실적 성장의 핵심이 될 것”이라고 판단했다.

SPC 그룹은 현재 중국에 187개 매장을 보유하고 있으며 2020년까지 매장수를 800개 이상으로 확대할 계획을 갖고 있다.

중국의 점당 매출액이 국내보다 높다는 점을 감안시 800개 매장에서 기대할 수 있는 식자재/물류 매출은 약 1500억~1600억원에 달할 것으로 추정된다.

현재 분기 매출 100억원을 돌파했으며 올해 1분기 이후 흑자로 전환하는 등 사업이 안정적으로 성장하고 있다.

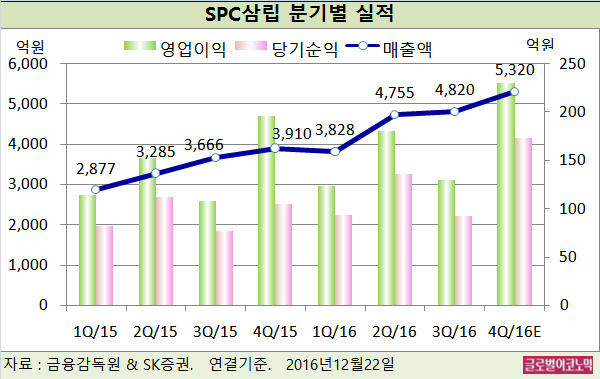

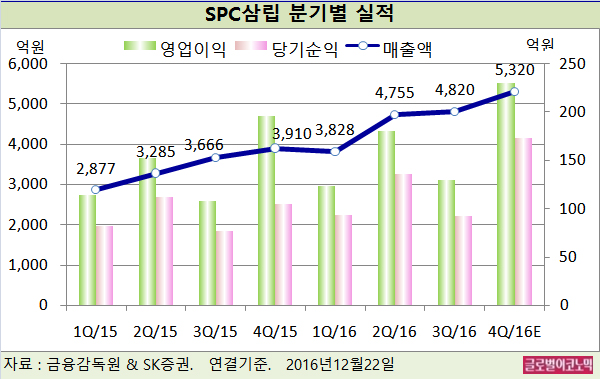

SPC삼립은 올해 4분기에도 좋은 실적을 내고 있다.

김 연구원은 SPC삼립의 올 4분기 연결기준 매출액이 5320억원(전년동기비 +36.1%), 영업이익 230억원(전년동기비 +17.2%), 당기순이익 173억원(전년동기비 +64.8%)을 기록할 것으로 내다보고 있다.

제빵 부문은 호빵 및 HMR(가정간편식) 제품 판매 호조로 매출이 전년동기 대비 4.1% 성장할 전망이다. 신제품 효과에 힘입어 올해 겨울시즌 호빵 매출액 약 550억원 가운데 4분기 판매액은 약 400억원에 달할 것으로 추정된다.

식품소재 부문은 크리스마스 시즌 도래와 함께 케익용 밀가루, 계란 등의 판매 증가로 매출이 전년동기 대비 24.5% 증가할 전망이다.

식품유통 부문 또한 삼립 GFS 물류통합 완료로 매출이 전년동기 대비 103.0% 증가할 것으로 전망되는 등 성수기 효과에 힘입어 전 부문에 걸쳐 고른 실적 성장이 예상된다.

김 연구원은 SPC 그룹에서 운영하는 ‘Shake-Shack’버거는 빵과 물류 등을 SPC삼립에서 담당하고 있어 매장수 증가와 함께 매출 성장에 일정부분 기여할 것으로 보고 있다.

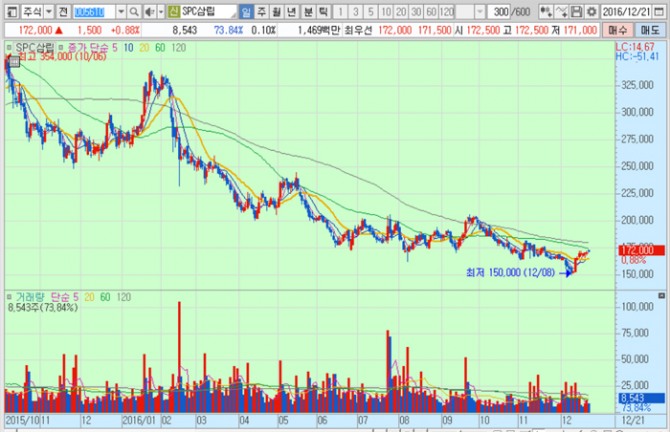

SPC삼립의 주가는 21일 종가 17만2000원으로 올해 12월 8일의 저점 15만원에 비해 14.7% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@