;)

;)

신한금융투자 박광래 연구원은 그러나 CJ대한통운이 연간 9억 박스 처리량과 시장점유율 45%에 달하고 있어 경쟁 유통업체들이 규모의 경제를 따라오기는 어렵다고 판단하고 있다.

박 연구원은 “유통업체와 물류업체 간 경쟁 심화는 단가 경쟁력이 CJ대한통운 대비 10~15% 열위에 있는 2nd Tier(두번째 동종) 업체들에게 영향을 미칠 것”이라고 전망했다.

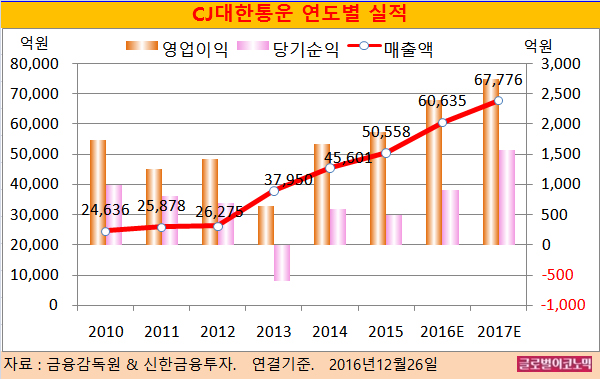

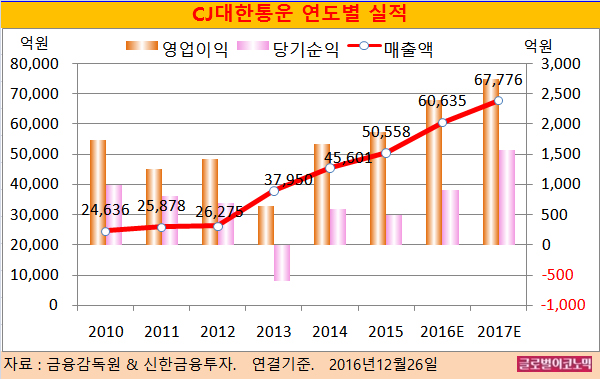

박 연구원은 CJ대한통운의 올해 연결기준 매출액이 6조635억원(전년비 +19.9%), 영업이익 2407억원(전년비 +29.0%), 당기순이익 915억원(전년비 +86.7%)을 기록할 것으로 내다보고 있다.

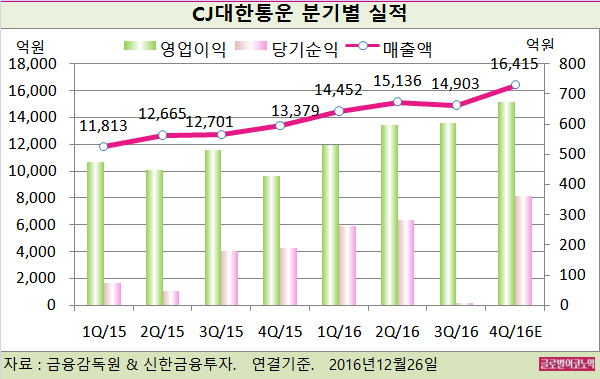

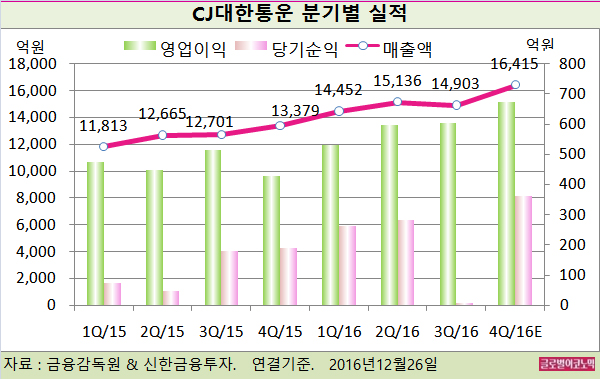

박 연구원은 CJ대한통운의 올해 4분기 실적이 연결기준 매출액 1조6415억원(전년동기비 +20.7%), 영업이익 675억원(전년동기비 +58.3%)을 기록할 것으로 보고 있다. 영업이익률은 4.2%로 예상된다.

박 연구원은 4분기 매출액과 영업이익이 시장기대치인 매출액 1조5900억원, 영업이익 679억원에 부합할 것이라고 전망했다.

4분기에는 계약 물류, 택배, 글로벌 부문 매출액은 전년동기 대비 각각 7.5%, 19.5%, 43.3% 증가할 전망이다.

글로벌 부문 매출액이 크게 증가하는 이유는 Deal Closing(거래 종결)이 끝난 말레이시아 센츄리 로지스틱스(Century Logistics)의 실적이 4분기부터 반영되기 때문이다.

박 연구원은 4분기 평균 택배 단가가 2,048원(전년동기비 -2.7%), 택배 처리량은 2억5800만 박스(전년동기비 +22.8%)에 이를 것으로 추정하고 있다.

박 연구원은 “동원산업이 동부익스프레스 지분 100%를 4200억원에 인수해 2015년 순이익 기준으로 PER(주가수익비율) 23.5배 수준의 가치를 평가받았다”면서 “CJ대한통운의 실적 안정성과 성장성을 볼 때 동부익스프레스 대비 20% 수준의 할증이 가능할 것”이라고 판단했다.

CJ대한통운의 주가는 23일 종가 17만9500원으로 올해 6월 10일의 고점 23만4000원에 비해 23.3% 하락한 수준에서 거래되고 있다.

김대성 경제연구소 부소장 kimds@