;)

;)

JB금융지주는 중도금 대출 규제 등을 감안하면 중도금 대출신규 승인이 크게 축소되며 성장률도 50% 이상 감소할 것으로 분석됐다.

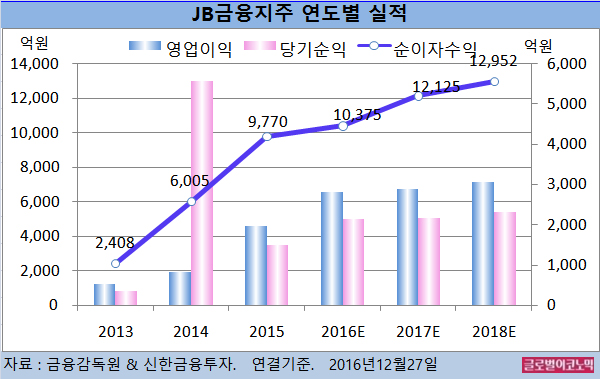

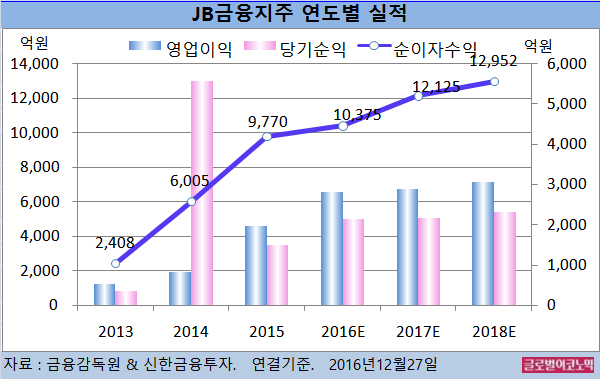

신한금융투자 김수현 연구원은 KB금융지주의 올해 연결기준 순이자수익이 1조375억원(전년비 +6.2%), 영업이익 2810억원(전년비 +43.1%), 당기순이익 2150억원(전년비 +42.5%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 순이자수익이 1조2125억원(전년비 +16.9%), 영업이익 2877억원(전년비 +2.4%), 당기순이익 2164억원(전년비 +0.7%)에 이를 전망이다.

저금리 장기화와 금융회사들의 수익성 유지 노력으로 인해 중금리 대출 시장(7~15%)이 최근 몇 년간 크게 확대됐다.

광주은행의 경우 역내 1~7등급, 평균 대출 금리 7%의 중금리 대출에 집중하고 있다. 연체율은 0.43%로 매우 낮은 수준을 유지 중이다.

김 연구원은 하지만 이미 저축은행의 신용대출 중도 상환율이 80%를 넘어섰고 경쟁적으로 금융회사들이 중금리 대출 시장에 진출하는 등 과잉신용에 따른 버블 단계에 들어선 것으로 판단하고 있다.

김 연구원은 “특히 선점을 하지 못한 후발 주자들의 잇단 부실 가능성도 내년 하반기부터는 집중될 수 있기 때문에 리스크 관리가 필요해 보인다”고 진단했다.

김 연구원은 JB금융의 올해 4분기 연결기준 순이자수익은 2865억원(전년동기비 +14.6%), 영업이익 385억원(전년동기비 -17.9%)을 기록할 것으로 보고 있다.

4분기 지배주주 순이익은 172억원(전년동기비 -24.0%)으로 컨센서스를 소폭 하회하는 부진한 실적이 예상된다.

운용 수익률 하락으로 전북은행의 순이자마진(NIM)이 전분기 대비 약 4~5bp 하락할 전망이다.

두산인프라코어 중국 법인에 대한 추가 충당금 적립 약 150억원이 불가피해 보이며 광주은행의 경우 100명의 명예퇴직을 12월에 실시하여 약 330억원의 일회성 비용이 발생하게 된다.

김 연구원은 전북은행과 광주은행의 분기 대출 성장률은 각각 2.9%, 3.7%로 타 지방은행과 시중은행 대비 높은 수준을 이어갈 것으로 진단하고 있다. 이미 승인이 끝난 중도금 대출이 시행되는 효과 때문이다.

JB금융의 보통주 자본비율은 7.07%로 규제 범위 7%를 간신히 유지하고 있다. 이번에 적용되는 대손 준비금의 보통주 자본 인정으로 인해 보통주 자본비율 증가 효과는 약 77bp로 추정된다.

김 연구원은 “JB금융이 완전히 자본확충 우려에서 벗어나기는 힘들지만 향후 RoRWA(위험가중자산 대비 이익 비중) 개선을 통한 보통주 자본비율 개선은 지켜볼 필요가 있다”고 판단했다.

JB금융의 주가는 26일 종가 5830원으로 올해 10월 25일의 고점 6300원에 비해 7.5% 내린 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@