;)

;)

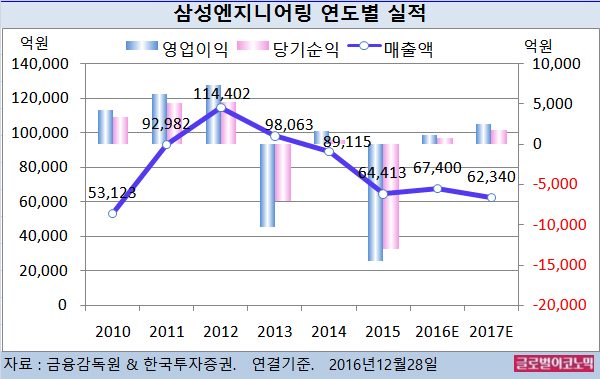

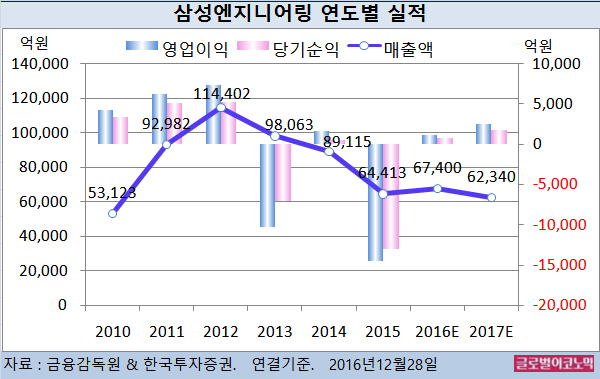

한국투자증권 이경자 연구원은 삼성엔지니어링의 올해 연결기준 매출액이 6조7400억원(전년비 +4.6%), 영업이익 1200억원(흑자전환), 당기순이익 760억원(흑자전환)을 기록할 것으로 내다보고 있다.

2017년에는 연결기준 매출액 6조2340억원(전년비 -7.5%), 영업이익 2540억원(전년비 +111.7%), 당기순이익 1790억원(전년비 +135.5%)에 이를 전망이다.

올해 4분기부터 장기 지연되던 프로젝트인 UAE POC(25억달러, 재입찰)와 바레인 밥코의 ‘시트라’ 정유가 2017년 타겟이다. 결과는 1월로 예상된다.

베트남 롱손정유(5억 달러), 오만 살랄라 암모니아(4억 달러)는 로이스트(최저 입찰가) 상태로 계약은 2017년으로 이연됐다.

내년 삼성그룹 관계사 수주는 바이오로직스 투자가 일단락 됐음에도 삼성디스플레이와 삼성전자 평택공장 위주로 2조원대가 예상된다.

이 연구원은 삼성엔지니어링의 2012년 정점 당시 인력 9000명에서 현재 6000명까지 감소했고 적절한 인당 매출은 10억원 내외로 향후 외형이 6조~7조원대로 수렴할 것으로 보고 있다.

이 연구원은 “2017년 매출 감소로 절대 판관비는 줄어도 판관비율 부담이 잔존한다”면서 “그러나 현안 프로젝트 매출 비중이 감소하며 수익성이 개선될 것”이라고 진단했다.

삼성엔지니어링과 미국 다우케미칼과의 소송은 여전히 진행 중이다. 삼성엔지니어링은 2013년 ICRD(미 중재위원회 산하 국제분쟁해결센터)에 중재를 신청했다. 도급액 4억 달러에 3억 달러의 추가손실이 발생한 프로젝트다.

이 연구원은 삼성엔지니어링이 올해 적극 입찰에 나서기 어려웠던 해라고 보고 있다. 그러나 유상증자와 재무구조 개선, 현안 프로젝트의 마무리로 기초체력을 강화해 이제는 성장전략 추구가 가능해진 상황으로 파악하고 있다.

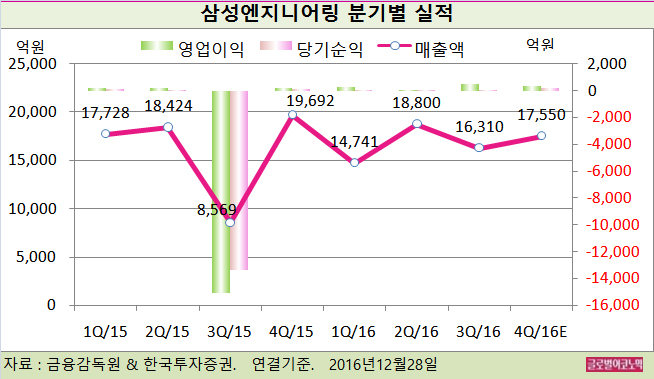

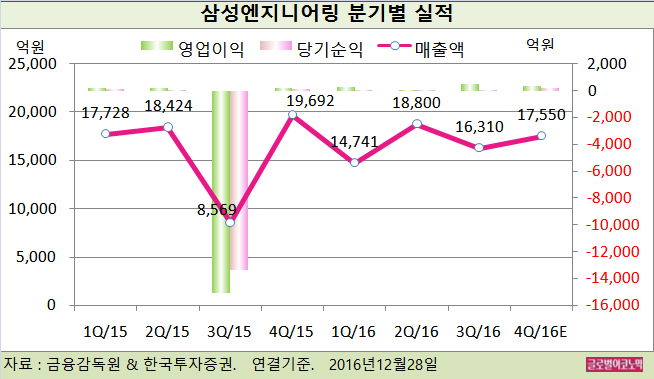

이 연구원은 삼성엔지니어링의 올 4분기 연결기준 매출액이 1조7550억원(전년동기비 -10.9%), 영업이이 370억원(전년동기비 +68.9%), 당기순이익 210억원(전년동기비 +29.6%)에 이를 것으로 보고 있다.

삼성엔지니어링은 2014년 캐나다 Sunco의 오일샌드(오일을 함유한 모래)의 FEED(기초설계)도 완료했으나 유가급락으로 EPC(설계·조달·시공)전환이 중단됐다.

이 연구원은 트럼프 미 대통령 당선자의 ‘키스톤 송유관’ 재개 공약으로 재개될 가능성이 높아졌다고 진단했다.

이 연구원은 “주택시장 불확실성이 커지는 반면 EPC 시장은 5년간 다운사이클의 끝을 보이고 있다”면서 “2017년 포인트는 실적보다 재기를 위한 현금흐름과 수주모멘텀”이라고 분석했다.

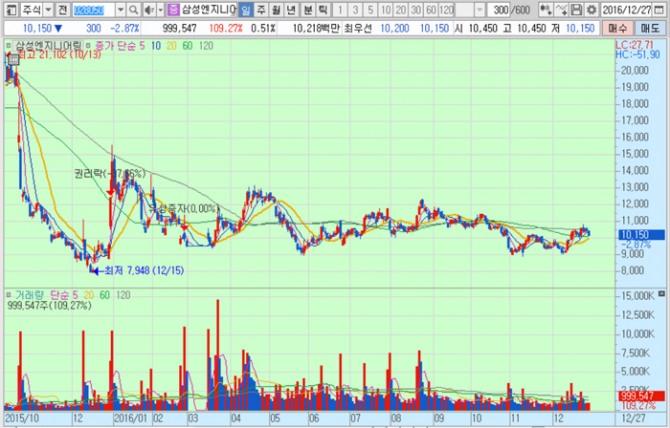

삼성엔지니어링의 주가는 27일 종가 1만150원으로 지난해 10월 13일의 고점 2만1102원에 비해 51.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@