;)

;)

한솔씨앤피는 2017년 인도 공장의 본격 가동과 고객사 중저가 스마트폰 생산 증가에 따른 매출 확대 등으로 올해에 비해 매출 증가가 예상된다.

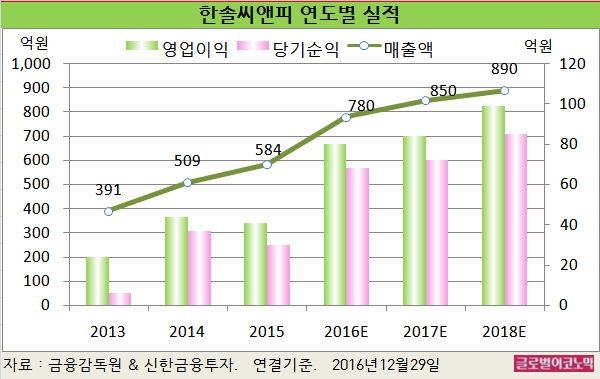

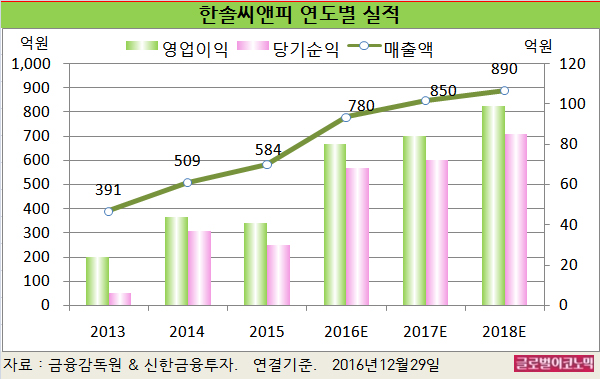

신한금융투자 하준두 연구원은 한솔씨앤피의 올해 연결기준 매출액이 780억원(전년비 +33.6%), 영업이익 80억원(전년비 +95.1%), 당기순이익 68억원(전년비 +126.7%)에 이를 것으로 내다보고 있다.

이어 내년에는 연결기준 매출액 850억원(전년비 +9.0%), 영업이익 84억원(전년비 +5.0%), 당기순이익 72억원(전년비 +5.9%)에 이를 전망이다.

하 연구원은 “한솔씨앤피가 도료를 납품하고 있는 고객사의 중저가 스마트폰 비중은 약 60% 수준으로 추정된다”며 “중저가 모델은 인도네시아, 인도 등 아시아 신흥국을 주요 시장으로 삼고 있기 때문에 생산량은 늘어날 수밖에 없는 구조”라고 판단했다.

한솔씨앤피의 올해 9월 말 현재 부채비율은 40% 미만으로 안정적인 모습을 보이고 있다.

하 연구원은 한솔씨앤피의 인도네시아, 베트남 등 해외 법인 투자가 끝났기 때문에 당분간 추가적인 투자 관련 비용 발생 가능성이 낮은 상황이라고 보고 있다.

하 연구원은 “한솔씨앤피가 2016년 본격적인 수익성 개선이 예상되는 가운데 2017년부터 주요 고객사의 중저가 스마트폰 생산량이 증가할 것”이라며 “인도 공장의 본격적인 가동으로 실적 증가가 예상되고 지속적인 주가 하락으로 밸류에이션 부담도 적은 상황”이라고 분석했다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@