;)

;)

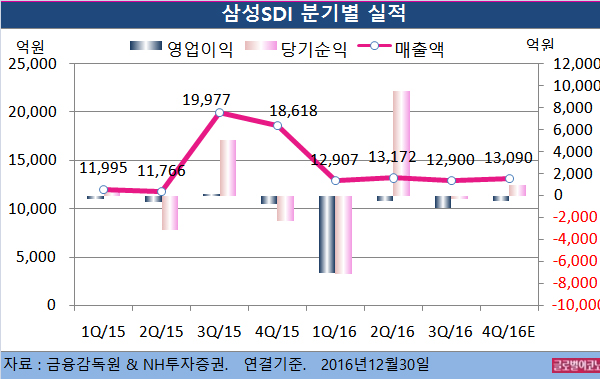

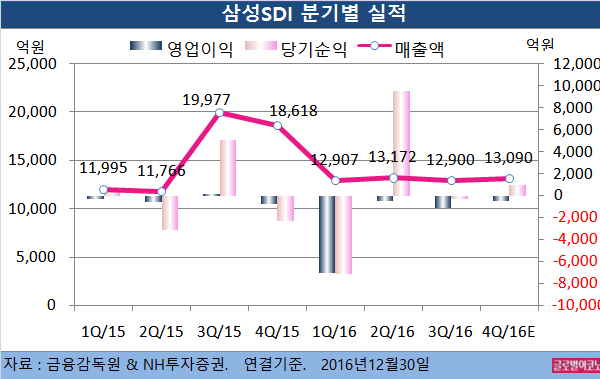

NH투자증권 고정우 연구원은 삼성SDI의 올해 4분기 연결기준 매출액이 1조3090억원(전년동기비 -29.7%), 영업이익 -478억원(적자지속), 당기순이익 920억원(흑자전환)을 기록할 것으로 추정했다.

부문별로는 소형 2차전지의 경우 xEV(친환경차)용 원형전지 출하 감소 등이 실적 둔화가 원인으로 꼽힌다.

중대형 2차전지의 경우 BMW i3 효과/북미 전력용 ESS(에너지 저장장치) 수주 효과에도 불구하고 중국 정부의 2차전지 규제 등으로 적자 흐름이 지속될 전망이다.

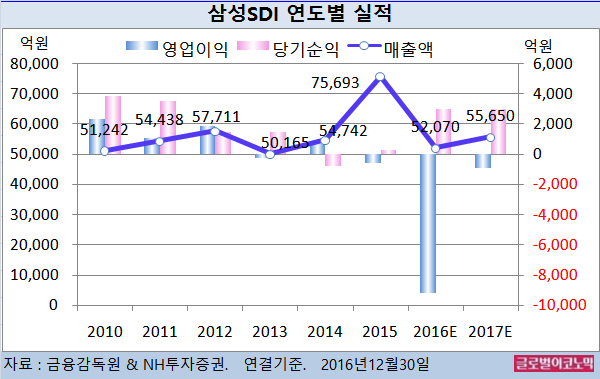

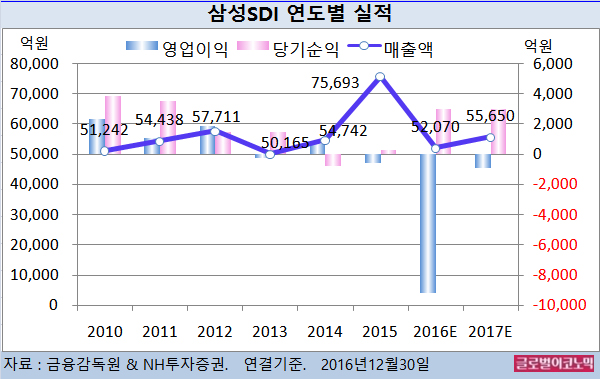

고 연구원은 삼성SDI의 올해 연결기준 매출액이 5조2070억원(전년비 -31.2%), 영업이익 -9160억원(적자지속), 당기순이익 2980억원(흑자전환)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 5조5650억원(전년비 +6.9%), 영업이익 -880억원(적자지속), 당기순이익 2980억원(전년비 0.0%)에 이를 전망이다.

고 연구원은 단기적 관점에서 삼성SDI의 xEV용 중대형-각형 2차전지의 전향적인 변화는 제한적일 것으로 예상하고 있다.

xEV 내 소형-원통형 2차전지 요구가 증가하고 있고 xEV용 중대형-각형 2차전지 중국업체(BYD, CATL, Lishen 등) 경쟁력의 강화가 전망되기 때문이다.

반면 전자재료에서는 반도체 및 디스플레이 소재 판매 확대가 실적 방어 요인으로 작용할 것으로 보인다.

고 연구원은 “삼성SDI의 xEV용 중대형-각형 2차전지 성장성 및 수익성의 상향 조정 기대는 어려울 것”이라며 “현 시점에서 주가의 추세적인 상승을 위해서는 중국 규제 갈등을 해소해야 한다”고 판단했다.

삼성SDI의 주가는 29일 종가 10만9000원으로 지난해 12월 16일의 고점 13만1000원에 비해 16.8% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@