;)

;)

NH투자증권 김형근 연구원은 GS건설의 올해 연결기준 매출액이 12조600억원(전년비 +%), 영업이익 3280억원(전년비 +123.1%), 당기순이익 1920억원(전년비 +638.5%)을 기록할 것으로 내다보고 있다.

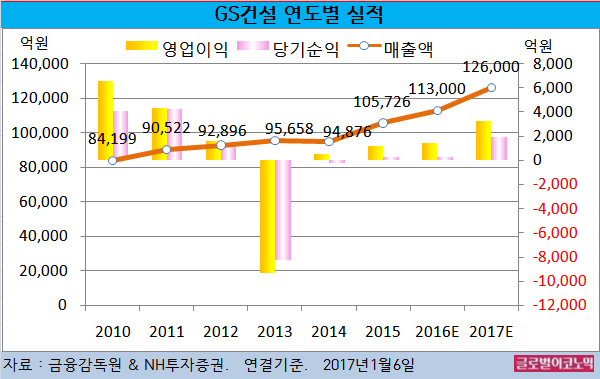

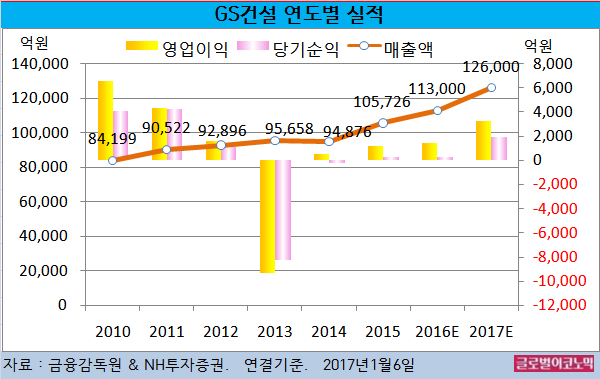

2016년에는 연결기준 매출액 11조3000억원(전년비 +6.9%), 영업이익 1470억원(전년비 +20.4%), 당기순이익 260억원(흑자전환)에 이를 전망이다.

GS건설은 작년 UAE POC 프로젝트에 약 25억 달러에 선정(Lowest)되었으나 재입찰에서 동일한 가격을 제시해 수주에서 실패한 것으로 보인다.

올해 상반기 중동지역의 정유(Refinery) 관련 고도화 설비 공사 입찰 결과 가시화되고 있는 만큼 정유플랜트에 경쟁력을 보유한 GS건설이 수혜를 볼 것이라는 판단이다.

김 연구원은 오만 다쿰(Duqm)정유공사 약 60억 달러, 바레인 시트라(Sitra) 정유고도화 약 50억 달러 등 관련 지역에서 공사실적에 충분한 만큼 해외수주가 확대될 것으로 예상하고 있다.

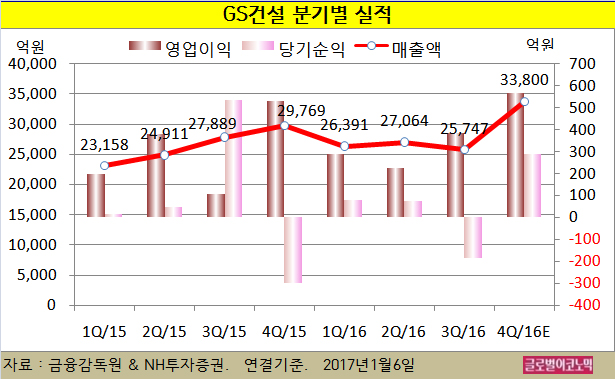

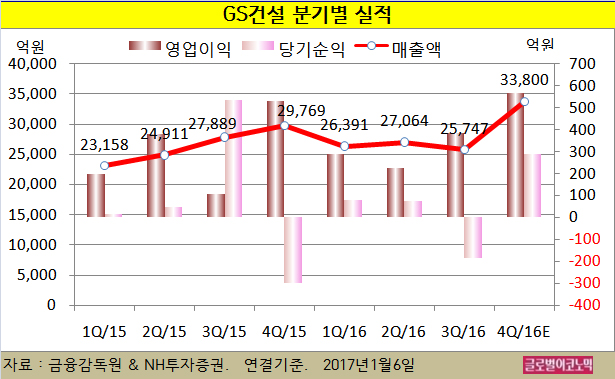

GS건설은 지난해 4분기의 경우 해외에서의 저가수주로 약 1600억원의 추가 손실이 발생됐지만 주택부문의 매출이 약 1조2000억원 증가하면서 실적이 개선된 것으로 보인다.

김 연구원은 4분기 연결기준 매출액 3조3800억원(전년동기비 +13.5%), 영업이익 568억원(전년동기비 +7.5%), 지배주주 순이익 287억원(흑자전환)에 이르고 시장 컨센서스를 소폭 상회할 것으로 추정하고 있다.

지난해 4분기 주택부문 매출총이익률(GPM)은 약 16% 이상으로 높은 마진을 보일 전망이다.

김 연구원은 올해 상반기까지 해외 ‘저가수주’로 인한 추가 손실이 지속적으로 반영되겠지만 손실규모가 대폭 축소되며 연간 주택매출이 약 5조원(전년비 +56.3%)으로 증가함에 따라 실적개선 흐름이 이어질 것으로 진단하고 있다.

GS건설의 주가는 5일 종가 2만7650원으로 올해 5월 16일의 고점 3만1800원에 비해 13.1% 내린 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@