;)

;)

이어 중국 뤄신으로 기술수출한 폐암신약 ‘YH25448’의 계약을 상대방의 계약불이행을 사유로 해지했다고 발표했다.

한국투자증권 정보라 연구원은 “오픈이노베이션을 기반으로 주목받던 신약 2건에 노이즈가 발생한 이상 파이프라인 가치 재부각에는 시간이 소요될 것”이라며 “임상결과 혹은 다음 단계로의 도약 등 모멘텀이 필요하다”고 판단했다.

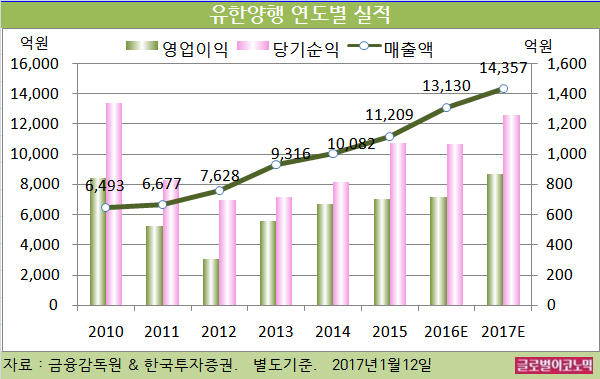

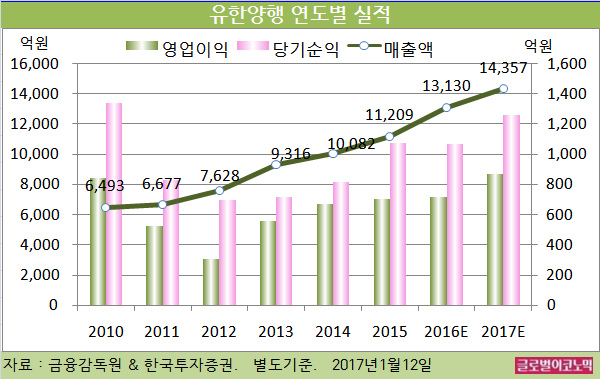

정 연구원은 유한양행의 올해 별도기준 매출액이 1조4357억원(전년비 +9.3%), 영업이익 867억원(전년비 +20.9%), 당기순이익 1260억원(전년비 +17.8%)을 기록할 것으로 내다보고 있다.

유한양행은 YH14618의 개발을 중단했지만 YH25448은 약효나 부작용 이슈가 있는 것이 아니기 때문에 최근 국내 임상1/2a상 승인을 받아 개발을 계속할 계획이다.

그 외 기능성소화불량 치료제와 비알콜성 지방간염 치료제 등의 임상을 진행하고 있다.

유한양행의 지난해 4분기 매출액은 전년동기 대비 16.0% 증가한 3486억원, 영업이익은 85.8% 늘은 198억원을 달성할 것으로 추정된다.

유한양행에 대한 지난해 4분기 시장 컨센서스는 매출액 3348억원, 영업이익 181억원이다.

길리어드 C형간염 치료제 매출이 감소하고 있어 API 수출이 부진할 것으로 우려됐으나 에이즈 및 다른 파트너의 공급 물량이 증가하면서 원료의약품 사업부는 전년동기 대비 48% 성장을 보일 것으로 예상된다.

듀오웰, 로수마비브 등 신규 복합제 제네릭들이 성공적으로 런칭되어 ETC(전문의약품) 사업부도 13.7% 성장할 전망이다.

반면 지난 2~3분기 영업이익률 하락의 원인이었던 광고비는 더 이상 증가하지 않을 것으로 추정되며, 일부 임상 중단으로 R&D 비용 증가율도 둔화될 것으로 예상된다.

정 연구원은 유한양행의 지난해 4분기 수익성 개선 추세가 2017년에도 이어질 것으로 진단하고 있다.

정 연구원은 “성장률이 둔화됐지만 안정적인 유한킴벌리와 고성장세를 이어가고 있는 유한화학에 대한 지분가치를 감안할 때 밸류에이션 매력도가 크다”며 “R&D 재평가에는 시간이 걸리겠지만 안정적인 성장과 현금성 자산 5000억원 등을 갖고 있다”고 분석했다.

유한양행의 주가는 11일 종가 19만9500원으로 2016년 2월 1일의 33만2836원에 비해 40.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@