;)

;)

한국투자증권 이경주 연구원은 롯데칠성의 음료가격이 경쟁사와 유사하게 평균 2% 정도 오르면 이로 인한 EPS(주당순이익) 개선 효과가 20%에 다다르게 된다고 진단했다.

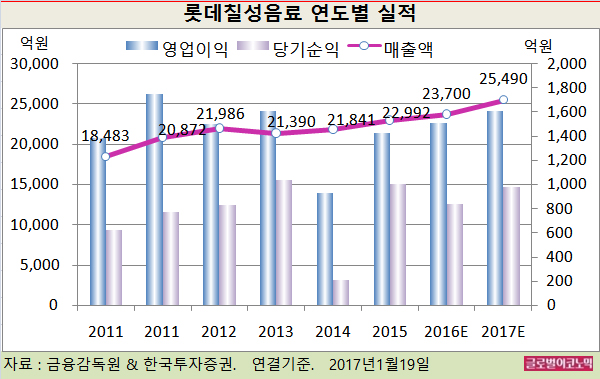

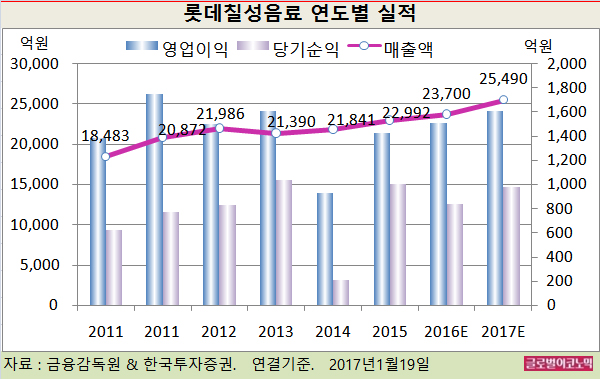

이 연구원은 롯데칠성음료의 올해 연결기준 매출액이 2조5490억원(전년비 +7.6%), 영업이익 1610억원(전년비 +6.6%), 당기순이익 980억원(전년비 +16.7%)을 기록할 것으로 내다보고 있다.

2016년에는 매출액이 2조3700억원(전년비 +3.1%), 영업이익 1510억원(전년비 +5.7%), 당기순이익 840억원(전년비 -16.3%)에 이를 전망이다.

이 연구원은 올 2분기내에 대형 투자가 끝나 FCF(잉여현금흐름) 개선세로 반전하고 맥주부문도 마케팅비가 가정치인 600억원 규모로 쓰인다면 적자폭이 지난해보다 늘기 어려울 것으로 진단했다.

이 연구원은 올해 예상되는 맥주 매출액이 1634억원으로 600억원의 마케팅비는 충분히 보수적인 가정이라고 판단했다.

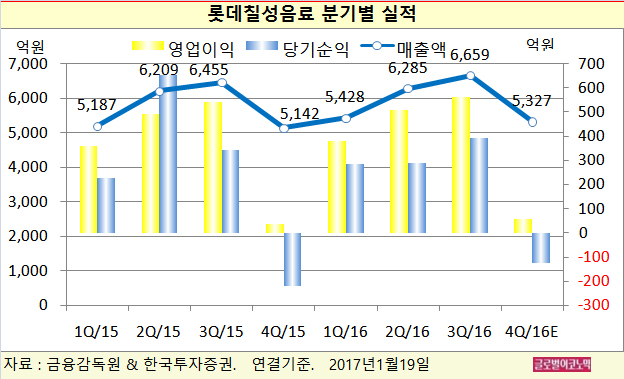

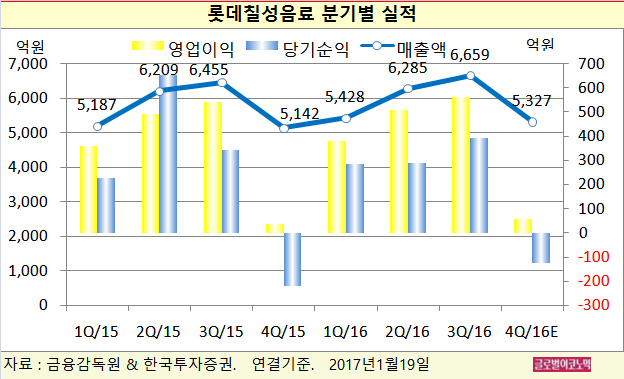

롯데칠성의 2016년 4분기 매출액은 5327억원(전년동기비 +3.5%), 영업이익 56억원(전년동기비 55.6%), 지배주주 순이익 -126억원(적자지속)으로 예상된다.

이 연구원은 롯데칠성의 영업이익이 시장 컨센서스인 77억원을 하회할 것으로 예상된다고 평했다.

롯데칠성음료의 실적이 부진한 이유는 재료비 하락 효과가 마무리돼 수익성 개선이 더뎠던 탓이다. 2016년 2분기와 3분기에는 순하리로 인한 높은 기저 부담과 이상 고온에 따른 맥주시장 침체의 영향으로 주류 매출액이 전년동기 대비 각각 9.9%, 4.2% 감소했다.

품목별로 보면 탄산음료 매출액은 3%, 생수는 10% 이상, 커피음료는 5% 성장이 예상된다.

맥주 매출액은 200억원대 초반으로 전년동기와 유사하고, 위스키/청주 등 기타 주류가 -3%로 근래들어 가장 낮은 감소폭을 보일 전망이다.

소주 매출액은 가격 인상에도 불구하고 전년동기의 가격 인상 전 가수요 부담으로 성장이 없을 것이다. 한편 영업외수지는 실적이 부진한 중국법인 관련 손실로 전년동기와 같이 적자폭이 클 전망이다.

이 연구원은 “소비 침체로 판매 촉진을 위한 마케팅비 부담이 커지는 것과 금리 상승 위험을 감안해 DCF(현금흐름할인법)로 평가한 영업가치를 하향했다”고 덧붙였다.

롯데칠성의 주가는 18일 종가 141만원으로 2016년 1월 8일의 고점 244만3000원에 비해 42.3% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@