;)

;)

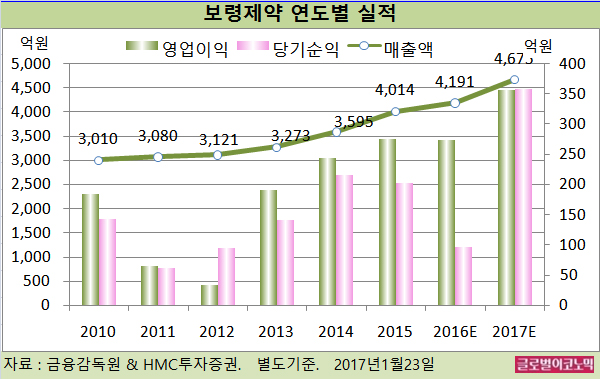

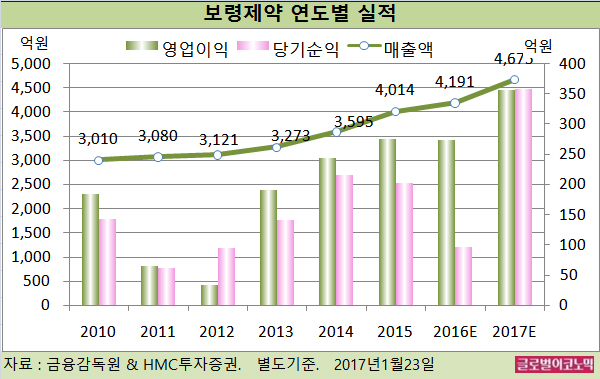

HMC투자증권 강양구 연구원은 보령제약의 올해 별도기준 매출액이 4675억원(전년비 +11.5%), 영업이익 357억원(전년비 +30.8%), 당기순이익 358억원(전년비 +269.1%)을 기록할 것으로 내다보고 있다.

2016년에는 별도기준 매출액 4191억원(전년비 +4.4%), 영업이익 273억원(전녀니 -1.1%), 당기순이익 97억원(전년비 -52.2%)에 이를 예상이다.

보령제약은 글로벌 제약회사의 주력상품 코프로모션으로 병·의원향 포트폴리오 강화 예상되며 자체 개발 신약 판매 시너지 효과가 기대된다.

강 연구원은 “도입품목 특성상 이익률 개선은 제한적일 수 있다”면서 “그러나 신약(카나브, 듀카브, 투베로) 유통망 확대로 장기적으로 이익률 개선이 가능할 것”이라고 판단했다.

보령제약은 단기적으로 신규 코프로모션 제품 도입에 따라 매출원가/판촉비 상승이 예상되며 2016년 4분기 안양공장 부지 매각 세금 인식으로 이익 개선이 제한적일 전망이다.

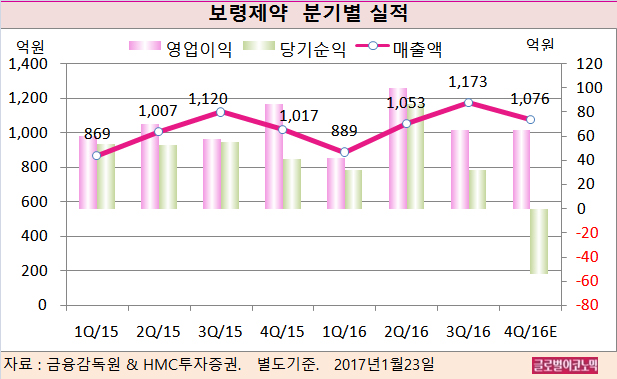

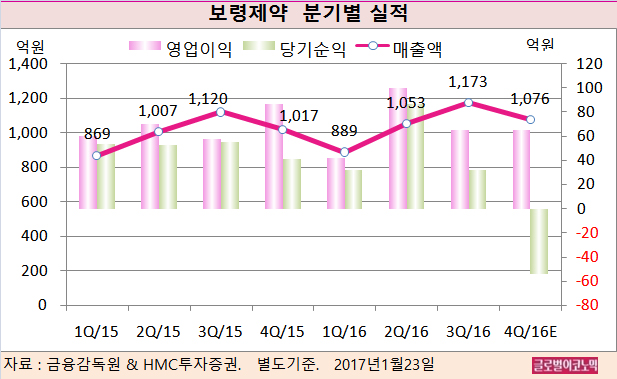

강 연구원은 보령제약의 지난해 4분기 별도기준 매출액이 1076억원(전년동기비 +5.8%), 영업이익 65억원(전년동기비 -25.3%), 당기순이익 -54억원(적자전환)에 달할 것으로 보고 있다.

강 연구원은 보령제약의 지난해 4분기 실적이 시장 추정치를 하회하는 것으로 평가했다.

지난해 10월 중 매각된 안양공장 부지는 4분기 세금 인식으로 순이익 감소가 예상되지만 2017년에는 부지매각 잔금 인식으로 이익이 개선될 것으로 보인다.

보령제약은 본격적인 카나브패밀리 글로벌 진출을 위해 충남 예산 신공장에 연간 300억원 이상을 투자할 방침이다. 보령제약은 7년째 무상증자를 실시하고 있고 2016년 주당 200원의 배당이 예상된다.

강 연구원은 “중장기적으로 영업력 및 포트폴리오 강화로 자체개발 고혈압 치료신약의 시장점유율 확대가 예상된다”면서 “주력제품 해외 진출 가속화로 실적도 개선될 것”이라고 진단했다.

보령제약의 주가는 20일 종가 5만3900원으로 2016년 7월 1일의 고점 6만9010원에 비해 21.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@