;)

;)

지난해 8월 이후 천연고무가격 급등세가 지속되며 상대적으로 완만하게 상승하던 합성고무가격 또한 올해 들어 50% 가까이 급등하며 원재료비 상승 부담이 당초 예상보다 가중되는 추세다.

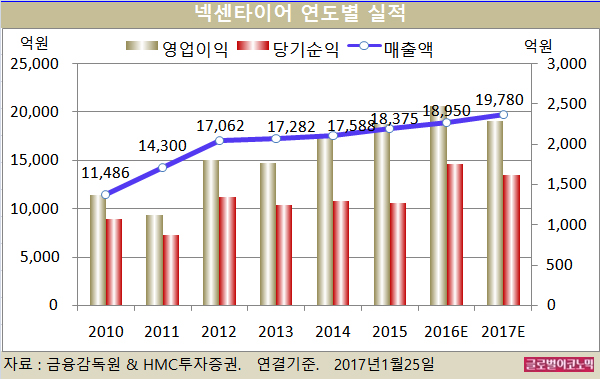

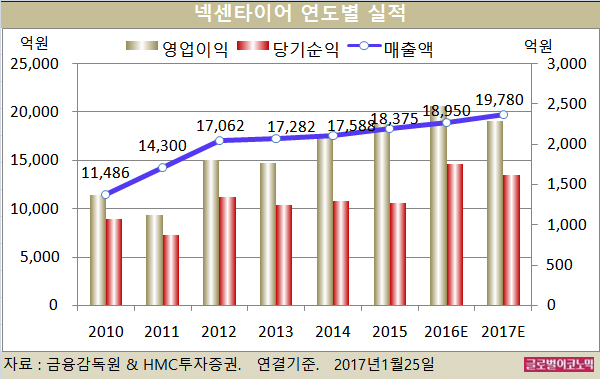

HMC투자증권 이명훈 연구원은 넥센타이어의 올해 연결기준 매출액이 1조9780억원(전년비 +4.4%), 영업이익 2290억원(전년비 -7.7%), 당기순이익 1620억원(전년비 -8.0%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액 1조8950억원(전년비 +3.1%), 영업이익 2480억원(전년비 +10.3%), 당기순이익 1760억원(전년비 +38.5%)으로 예상된다.

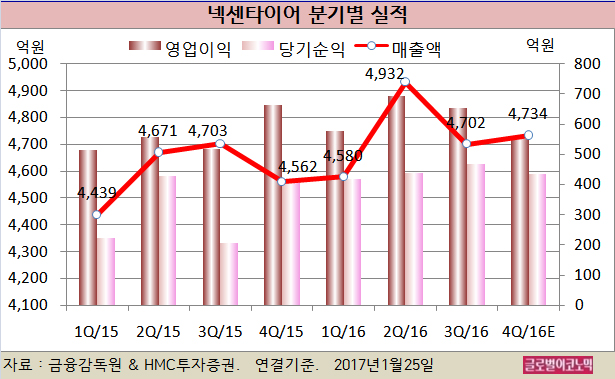

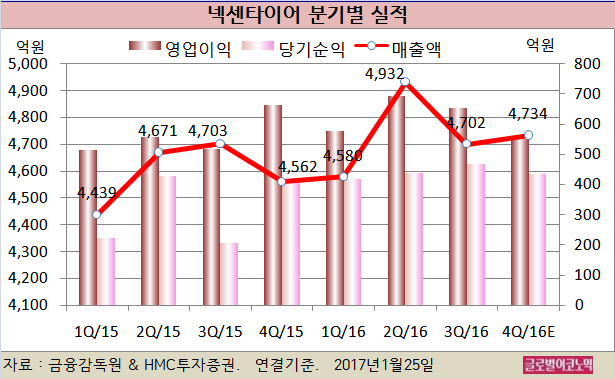

넥센타이어는 2016년 잠정실적에서 나타난 4분기 연결 매출액이 시장 컨센서스에 부합했지만 영업이익은 10% 이상 하회하며 7개 분기 만에 영업이익이 전년동기 대비 감소 현상을 보였다.

이 연구원은 넥센타이어의 2016년 4분기 연결기준 매출액이 4734억원(전년동기비 +3.8%), 영업이익 552억원(전년동기비 -16.6%), 당기순이익 434억원(전년동기비 +4.6%)에 이를 것으로 예상하고 있다.

이 연구원은 수량증가 및 제품믹스 개선추세가 이어졌으나 2015년 4분기의 판관비가 광고비 및 딜러지원비 등의 일시적 감소로 기저가 낮아 전년동기 대비 감소폭에 영향을 줬을 것으로 판단하고 있다.

천연고무 가격은 TSR20 기준 톤당 2300 달러 내외로 지난해 1분기 평균 1276 달러 대비 2배 가까이 높은 상황이다.

넥센타이어의 매출액 대비 원재료비 비중은 약 35%, 원재료비 중 천연고무와 합성고무 비중은 각각 18%, 29% 수준이다.

이 연구원은 예상보다 빠른 원가상승분을 반영해 넥센타이어의 실적 전망치도 소폭 하향조정했다.

넥센타이어의 주가는 24일 종가 1만3550원으로 2016년 4월 14일의 고점 1만5400원에 비해 12.0% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@