;)

;)

지난해 12월은 정기보수 기간으로 공장 가동이 중단됐고 올 1월부터 재가동 후 2월말부터 선적이 재개될 예정이다.

NH투자증권 구완성 연구원은 “삼성바이오로직스의 실적이 2017년 상저하고(上低下高) 할 것”이라며 “분기 최초 흑자전환은 2017년 3분기가 될 것”이라고 진단했다.

삼성바이오로직스의 2017년 가이던스는 2분기쯤 경영계획이 확정되면 공시될 예정이다.

현재 3만리터 1공장 최대 가동 중이며, 15만리터 2공장의 지난해 연간 평균 가동률은 약 20% 수준이다. 2017년 가동률 40%를 목표로 하고 있다.

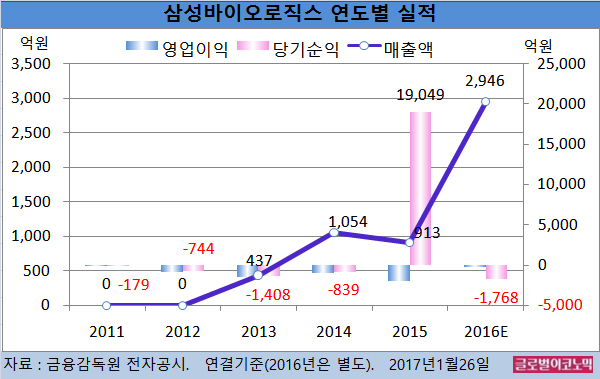

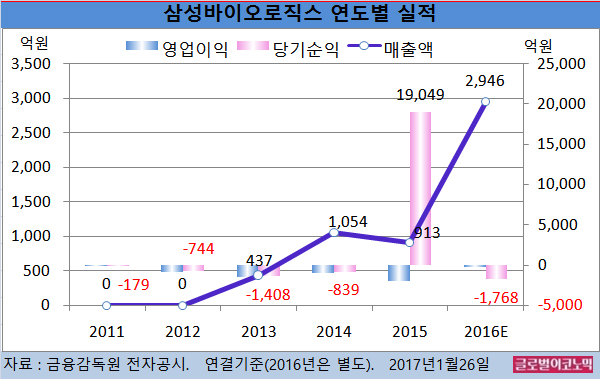

삼성바이오로직스의 지난해 실적은 별도기준 매출액 2946억원, 영업이익 -304억원, 당기순이익 -1768억원으로 잠정 집계됐다.

영업 외 항목에서 바이젠 콜옵션 부채평가 손실 약 500억원(2017년 4분기에도 인식될 가능성 높음), 자회사(삼성바이오에피스, 아키젠) 지분법손실 -1292억원이 반영됐다.

구 연구원은 “2018년 바이오젠 콜옵션 행사가 기대된다”면서 “이때 약 500억원의 부채평가 이익 환입이 예상된다”고 전망했다.

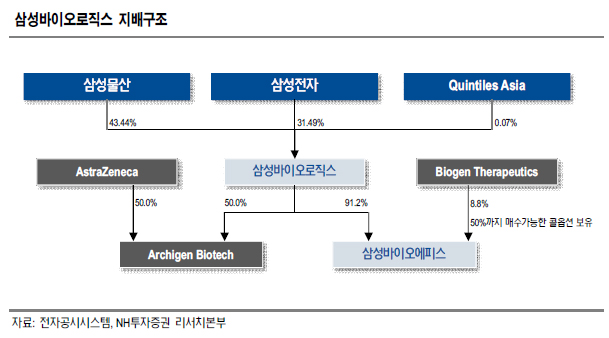

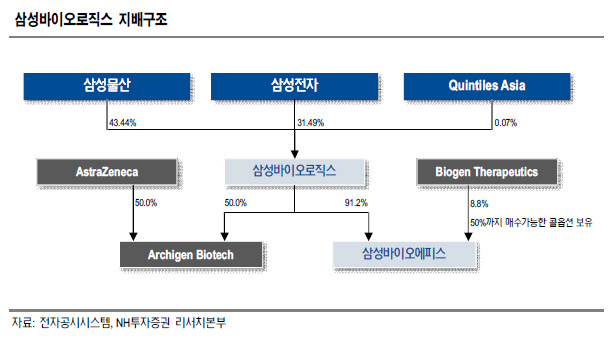

삼성바이오에피스 지난해 연간 매출액은 1475억원(전년비 +517.4%), 영업이익 -1002억원(적자지속), 당기순이익 -1065억원(적자지속)을 기록했다.

실적의 대부분은 SB4(엔브렐 시밀러), SB2(레미케이드 시밀러) 허가에 따른 마일스톤에 기반하고 있다. SB4와 SB2의 2016년 합산 연간 매출은 약 1100억원으로 추정된다.

이중 실제 매출인식은 판매액 중 삼성바이오에피스의 생산비용과 바이오젠의 마케팅 비용을 제외한 수익에 대해 5:5 배분하는 방식이다.

구 연구원은 “지난해 4분기부터 의미 있는 수준으로 반영되기 시작했다”면서 “2017년 하반기부터 동사에 수익 배분이 인식될 것”이라고 내다봤다.

구 연구원은 “2017년에는 다수의 파이프라인 모멘텀이 있다”면서 “올 2분기 SB9(란투스 시밀러) 유럽 발매와 SB2(레미케이드 시밀러) 미국 허가 결과가 기대된다”고 전망했다.

삼성바이오로직스의 주가는 25일 종가 15만5000원으로 2016년 11월 11일의 고점 18만6500원에 비해 16.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@