;)

;)

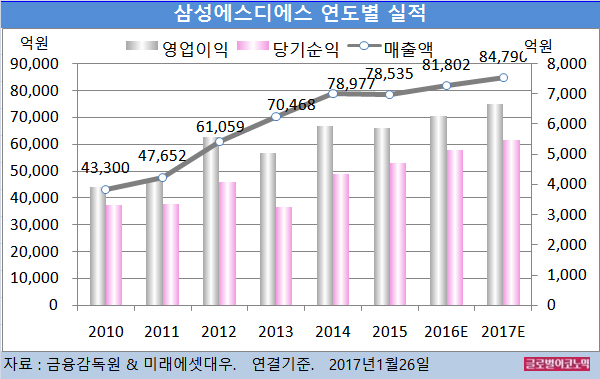

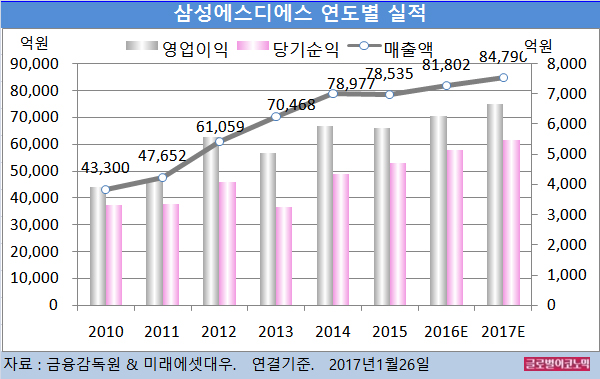

미래에셋대우 정대로 연구원은 삼성에스디에스가 유럽지역 판매물류 사업확대로 매출이 확대돼 사상 최대의 매출을 기록할 것으로 전망했다.

정 연구원은 삼성SDS의 올해 연결기준 매출액이 8조4790억원(전년비 +3.7%), 영업이익 6680억원(전년비 +6.5%), 당기순이익 5460억원(전년비 +6.2%)을 기록할 것으로 내다보고 있다.

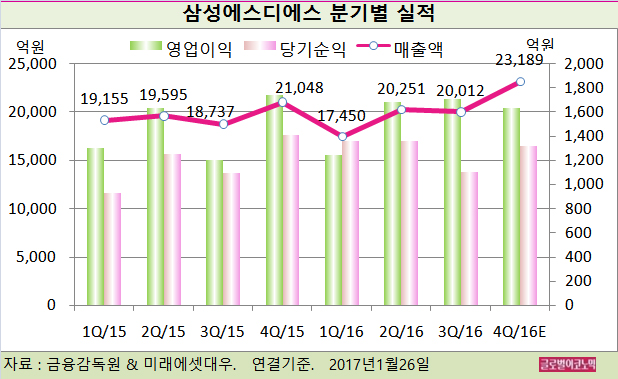

삼성에스디에스의 2016년 연결기준 매출액은 8조1802억원(전년비 +6.6%), 영업이익 6271억원(전년비 +6.6%), 당기순이익 5143억원(전년비 +9.5%)으로 잠정 집계됐다.

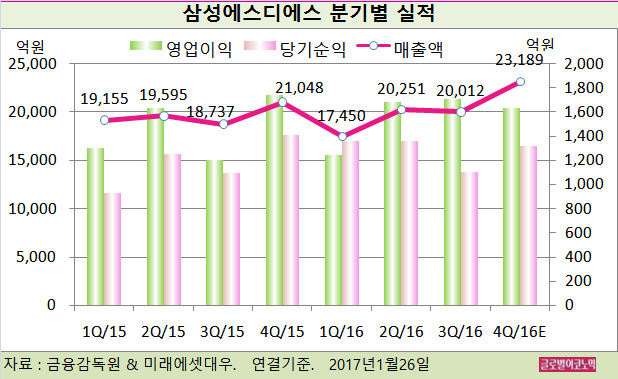

삼성SDS는 지난해 4분기 매출액 2조3819억원(전년동기비 +10.2%), 영업이익 1636억원(전년동기비 -5.9%), 당기순이익 1320억원(전년동기비 -6.6%)을 기록했다. 영업이익 기준으로 시장 컨센서스를 하회하는 실적을 보였다.

IT서비스는 전분기 대비 고객 IT투자 증가 및 IT인프라 구축/클라우드 매출 증가에도 불구하고 일회적 매출원가가 약 300억원 증가한 것으로 보인다.

물류BPO(업무처리 아웃소싱)는 고마진의 항공 물류 호조와 원가혁신으로 수익성이 크게 개선됐다. OPM(영업이익률)은 5.0%로 전년동기 대비 3.4%포인트 올랐다.

삼성에스디에스는 현재 물류BPO 사업부문 분할을 진행 중이다. 싱가폴, 브라질, 미국, 중국법인은 분할 완료됐고 현재 인도법인 분할 중이다. 이후 국내 본사부문 분할이 진행된다.

정 연구원은 삼성에스디에스가 삼성그룹 내 지배구조 개편 과정에서 활용 가능성이 높다고 판단하고 있다.

즉 과거 대비 프리미엄이 상당 부분 반납되어 있는 주가 수준에서 역설적으로 삼성에스디에스의 활용 가능성이 높다는 것.

정 연구원은 삼성에스디에스의 활용 방안이 분할된 삼성SDS IT서비스 부문과 삼성전자 분할 과정에서 삼성전자 지주회사(투자부문)과의 합병이 될 것으로 보고 있다.

삼성에스디에스에 대한 삼성그룹 지분율은 총 56.7%(전자 22.6%, 물산 17.1%, 총수일가 17.0% 등)으로 월등히 높은 수준이다.

정 연구원은 “삼성에스디에스의 주가가 기존 프리미엄을 반납함에 따라 기업가치에 의거해 공정한 수준의 합병비율 산출이 가능하다”면서 “이러한 환경에서라면 삼성전자 지주회사 주주와 삼성에스디에스 합병 시 주주가치 훼손 등의 저항감이 적을 것”이라고 판단했다.

삼성에스디에스의 주가는 25일 종가 12만6500원으로 2015년 12월 3일의 고점 27만1500원에 비해 53.4% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@