;)

;)

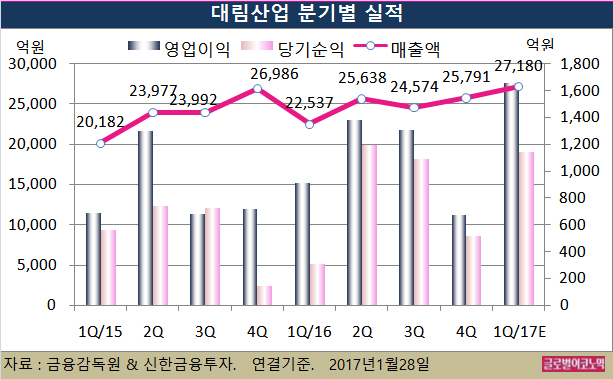

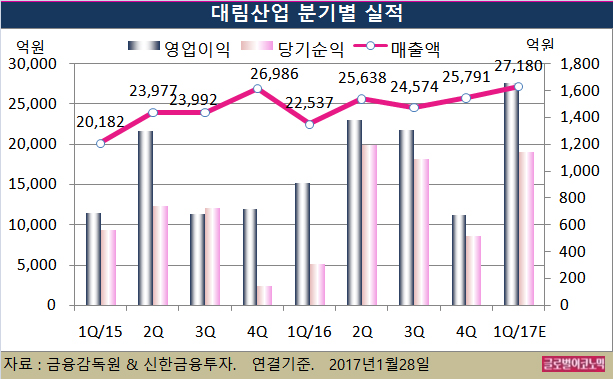

신한금융투자 박상연 연구원은 대림산업의 올해 1분기 연결기준 매출액이 2조7180억원(전년동기비 +20.6%), 영업이익 1660억원(전년동기비 +82.8%), 당기순이익 1140억원(전년동기비 +267.7%)을 기록할 것으로 내다보고 있다.

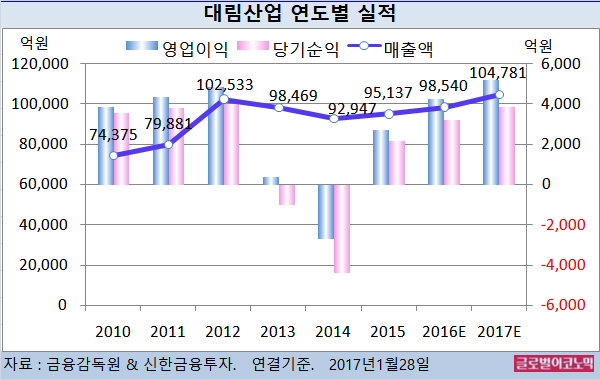

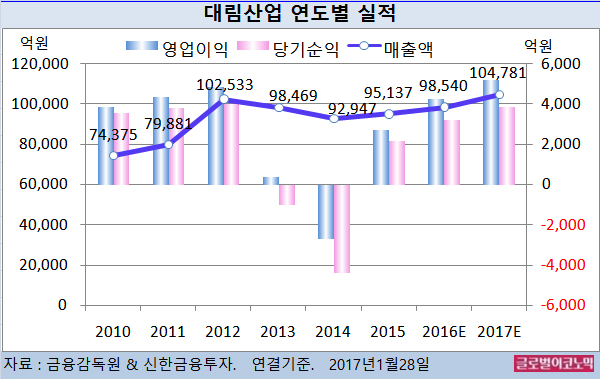

대림산업의 올해 실적은 연결기준 매출액 10조4781억원(전년비 +6.3%), 영업이익 5184억원(전년비 +22.0%), 당기순이익 3872억원(전년비 +20.4%)으로 예상된다.

시장 가이던스는 매출액 11조원, 영업이익 5300억원, 수주 9950억원이다.

대림산업의 2016년 4분기 연결기준 실적은 매출액 2조5791억원(전년동기비 -4.4%), 영업이익 674억원(전년동기비 -6.4%), 당기순이익 517억원(전년동기비 +256.2% YoY)으로 잠정 집계됐다.

박 연구원의 대림산업의 지난해 4분기 영업이익이 시장기대치 1210억원을 큰폭 하회했다고 평했다.

별도기준 영업이익은 451억원으로 건설 109억원(전년동기비 -85.8%), 유화 342억원(전년동기비 -4.5%)을 기록했다. 유화는 원료가 하락 및 원가개선 활동으로 전년 동기와 유사한 수준의 이익을 기록했다.

건설은 국내외 플랜트 및 토목 현장의 비용 반영으로 부진했다. 플랜트 원가율은 전년 동기 대비 17.7%포인트 증가한 106.0%, 토목 원가율은 5.6%포인트 증가한 100.2%를 기록했다.

플랜트는 완공됐다고 판단했던 쿠웨이트 LPG4 현장에서 발주처 LD(지체보상금) 부과로 482억원의 도급감액과 공동 시공사였던 STX 건설/STX 중공업 법정관리로 북평화력발전 865억원 비용 반영(원가 450억원)이 있었다.

토목은 상주 영천 고속도로의 원가율 상승으로 240억원의 비용이 반영됐다. 우려 사항이었던 DSA(사우디 시공법인)는 2건(라빅, ISO)의 완공으로 900억원의 공사 잔액만 남아있다.

대림산업의 주가는 26일 종가 8만3900원으로 2016년 4월 19일의 고점 9만4300원에 비해 11.0% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@