;)

;)

2016년 9월 말 EV/EBITDA 적용하면 8.5배 상당… PER은 고평가 역력

SK는 LG가 보유한 LG실트론 지분 51%를 6200억원에 인수하기로 했다고 공시했다.

증권가에서는 SK가 반도체용 웨이퍼 제조업체인 LG실트론을 인수한 데 대해 SK하이닉스를 중심으로 한 반도체사업 수직계열화와 함께 SK그룹 지배구조 개편을 촉진하는 M&A(인수합병)으로 긍정적으로 평가하고 있다.

그러나 LG실트론의 인수가격에 대해서는 ‘비싸게 줬다’는 의견과 ‘적절하다’는 의견이 팽팽히 맞서고 있다.

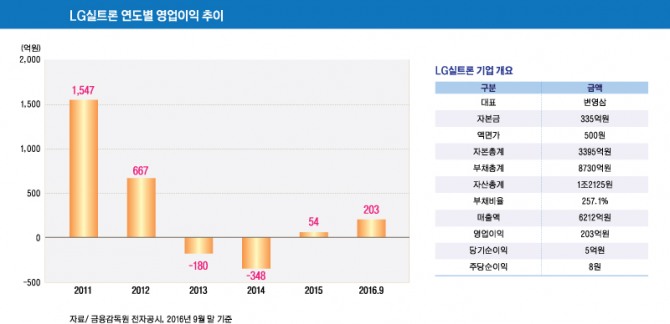

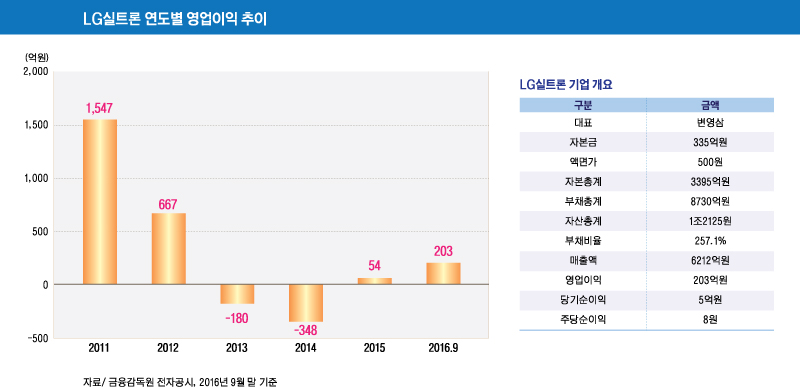

LG실트론은 자본금 335억원 규모로 주식총수(액면가 500원)가 6702만2350주에 이른다.

또 손익계산은 매출액 6212억원, 영업이익 203억원, 당기순이익 5억원을 기록했다.

SK는 LG실트론의 주식 3418만1410주를 6200억원에 사들여 1주당 매입가가 1만8139원에 달한다.

첫 번째로 가장 일반적이고 간편한 가치평가의 방법인 자산에서 부채총계를 뺀 자본총계로 보면 LG가 보유한 지분 51%를 감안하면 1731억원 규모다.

SK는 LG실트론의 자본총계를 기준으로 가치평가로서는 약 3.6배가 되는 돈을 주고 사들인 셈이어서 비싸게 주소 샀다는 얘기가 나올만한 대목이다.

LG실트론의 최근년도인 2016년 9월 말 EPS(주당순이익)는 8원으로 연율화인 11원원으로 PER을 계산하면 약 1649배로 추정된다.

이는 다른 기업과 비교할 때 고평가됐다는 것을 의미하는 것으로 비싸게 주고 샀다는 것을 의미한다고 볼 수 있다.

LG실트론의 당기순이익은 2011년 955억원, 2012년 188억원, 2013년 -1664억원, 2014년 -473억원, 2015년 -164억원으로 최근년도의 실적이 그다지 좋지 못한 것으로 나타났다.

세 번째는 EBITDA (법인세·이자·감가상각비 차감 전 영업이익) 평가방법이다.

LG실트론의 가장 최근년도인 2016년 9월 말을 기준으로 한 EBITDA는 영업이익이 흑자를 기록하고 있어 PER에 의한 가치평가보다는 더 높게 나타나고 있다.

LG실트론의 영업이익은 2011년 1547억원, 2012년 667억원, 2013년 -180억원, 2014년 -348억원, 2015년 54억원, 2016년 9월 203억원을 기록했다.

LG실트론의 지난해 9월 말 EBITDA는 영업이익 203억원과 감가상각비 및 무형자산상각비 866억원으로 1069억원 규모에 달한다. 연율화 EBITDA는 1425억원 규모로 추정된다.

LG가 보유한 LG실트론의 EBITDA 기업가치는 지분 51%인 727억원 상당으로 보인다.

SK가 LG에 지불한 6200억원을 EV/EBITDA(기업가치/EBITDA)로 계산하면 약 8.5배 상당으로 판단된다.

증권가에서는 SK그룹이 이번 LG실트론 M&A를 계기로 반도체 사업 수직계열화를 달성했다는 데 후한 평가를 내리기도 한다.

정대로 미래에셋대우 연구원은 “LG실트론은 SK하이닉스를 통한 매출 증대에 따른 외형 성장 기대가 높다”고 진단했다.

정 연구원은 “LG실트론의 지난해 예상 매출액과 영업이익은 8457억원과 353억원으로 LG실트론 지분 100%에 대한 가치가 1조2157억원으로 평가된다”면서 “동종업계 대비 EV/EBITDA 배수를 고려하면 합리적 수준"이라고 분석했다.

하이투자증권 이상헌 연구원은 “SK는 LG실트론 인수로 글로벌 종합 반도체 소재기업으로 도약하기 위한 발판을 마련했다”면서 “M&A를 활성화하기 위해 SK하이닉스를 자회사로 만드는 지배구조 개편에도 나설 것”이라고 예상했다.

신한금융투자 김수현 연구원은 “SK가 매년 브랜드 로열티와 배당 수익을 통해 8000억~9000억원의 현금 흐름을 확보하고 있어 무리는 없어 보인다”면서 “반도체 업황이 예상보다 이른 시점에 정점에 이르면 고가인수 논란이 일 가능성이 있다”고 지적했다.

SK의 주가는 26일 종가 21만9000원으로 2016년 6월 27일의 저점 19만9000원에 비해 10.1% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@