;)

;)

메리츠종금증권 김선우 연구원은 “반도체 수요 측면에서는 중국 스마트폰 출하량 증가율에 여전히 불확실성이 존재하나 스펙 경쟁 심화로 기기당 평균 DRAM 탑재량이 예상보다 크게 증가할 전망”이라고 판단했다.

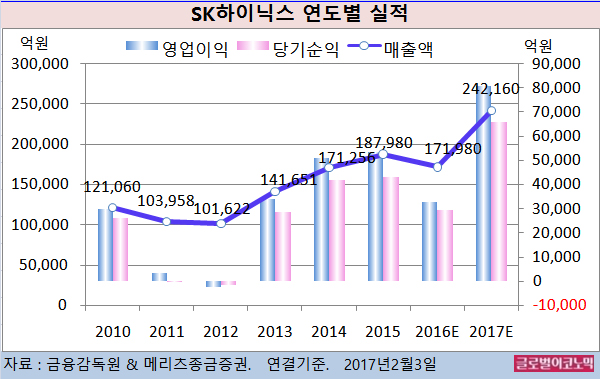

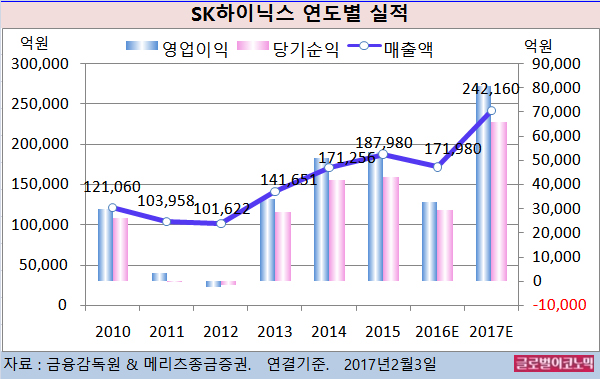

김 연구원은 SK하이닉스의 올해 연결기준 매출액이 24조2160억원(전년비 +40.8%), 영업이익 8조730억원(전년비 +146.4%), 당기순이익 6조6110억원(전년비 +123.3%)을 기록할 것으로 내다보고 있다.

김 연구원이 예상한 SK하이닉스의 올해 영업이익은 역대 최고치다.

김 연구원은 “반도체 공급 측면에서는 기존의 전형적인 패턴이 붕괴됨이 감지되고 있다”면서 “이는 선두업체의 투자집행이 적극적으로 표면화되기 어려운 상황에서 SK하이닉스와 마이크론 역시 보수적 투자 기조를 유지하기 때문”이라고 진단했다.

김 연구원은 “현재 진행 중인 DRAM 및 NAND의 판가 상승 흐름이 올해 중반 이후까지 이어지며 기업가치 개선이 지속될 전망”이라며 “강한 DRAM 수급 개선세를 반영하여 올해 실적을 상향조정했다”고 설명했다.

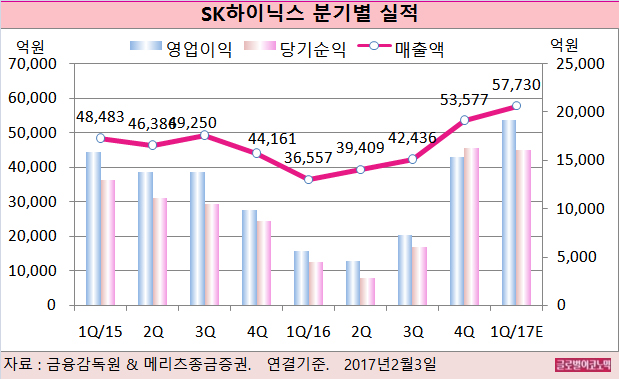

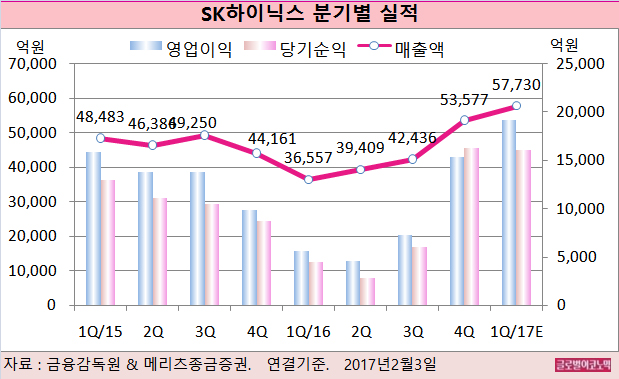

SK하이닉스의 2016년 4분기 실적은 매출 5조3577억원(전년동기비 +21.3%), 영업이익 1조5361억원(전년동기비 +55.3), 당기순이익 1조6286억원(전년동기비 56.9%)으로 잠정 집계됐다.

지난해 4분기에는 견조한 판가 상승(DRAM 14%, NAND 14%), DRAM 출하량 증가(13%), 그리고 우호적인 환율 흐름으로 실적이 크게 나아진 것으로 보인다.

김 연구원은 SK하이닉스의 올해 1분기 매출액이 5조7730억원(전년동기비 +57.9%), 영업이익 1조9200억원(전년동기비 +241.8%), 당기순이익 1조6060억원(전년동기비 +258.5%)에 이를 것으로 전망하고 있다.

김 연구원은 “지난 8개월동안 지속 상승한 주가는 Upcycle(상승세) 업황의 반영”이라며 “현 시점에서도 Peak cycle(정점 싸이클)로의 추가 상승 여력이 크게 존재할 것”이라고 판단했다.

SK하이닉스의 주가는 2일 종가 13만8000원으로 2016년 12월 8일의 고점 15만5000원에 비해 11.0% 내린 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@