;)

;)

NH투자증권 김형근 연구원은 “KCC가 본업의 가치 보다 주식보유지분 가치에 따른 변동성 확대 리스크도 상존하고 있다”고 판단했다.

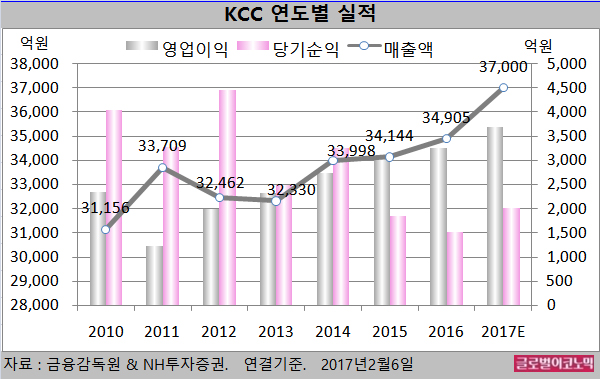

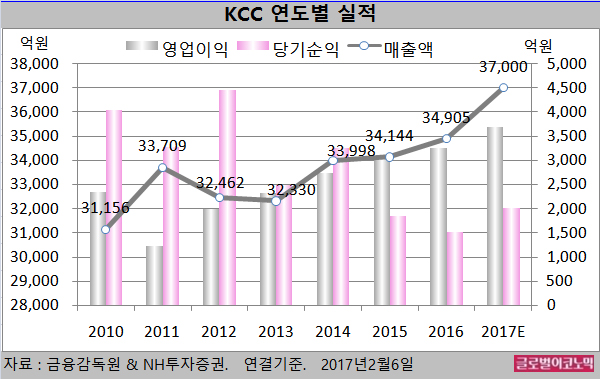

김 연구원은 KCC의 올해 연결기준 매출액이 3조7000억원(전년비 +6.0%), 영업이익 3690억원(전년비 +13.1%), 당기순이익 2010억원(전년비 +31.7%)을 기록할 것으로 내다보고 있다.

케이씨씨의 2016년 연결기준 매출액은 3조4905억원(전년비 +2.2%), 영업이익 3264억원(전년비 +5.6%), 당기순이익 1526억원(전년비 -17.6%)으로 잠정 집계됐다.

지난해 3분기 기준 KCC의 주요 보유주식지분 가치는 3조8000억원(삼성물산 8.97%, 현대중공업 7%, 현대산업 2.37% 등)에서 4분기 약 3조1000억원으로 하락했다.

김 연구원은 “특히 삼성물산 주가의 상관관계가 약 58%로 동조화 현상이 최근 더욱 심화되고 있다”고 지적했다.

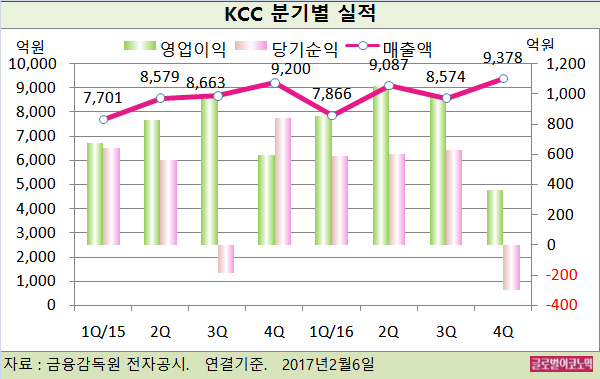

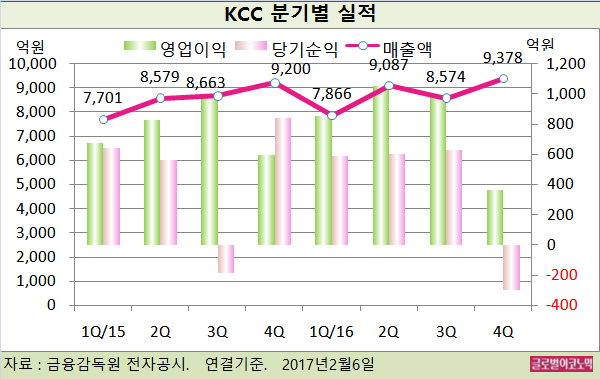

KCC의 2016년 4분기 연결기준 매출액은 9378억원(전년동기비 +1.9%), 영업이익 365억원(전년동기비 -38.4%), 당기순이익 -296억원(적자전환)으로 잠정 집계됐다.

김 연구원은 KCC의 지난해 4분기 영업이익과 당기순이익이 시장 컨센서스를 대폭 하회한 것이라고 평했다.

이는 합성수지 PVC가 약 12.0%, 기초유분 벤젠(Benzen) 약 12.8%, 톨루엔(Toluen)이 약 13.1% 일제히 가격 상승하는 등 원재료 비용이 증가했고 건축자재 PVC 창호 및 도료부문의 이익률이 소폭 하락했기 때문으로 추정된다.

김 연구원은 또한 계절적 비수기로 판촉활동에 따른 광고비 및 성과급 반영에 따른 판관비도 소폭 증가했기 때문으로 판단했다.

김 연구원은 “B2B 건축자재 물량(Q)이 2017년 상반기 대폭 증가한 후 점진적으로 둔화될 것”이라며 “KCC는 본업을 위한 투자가 지속 지연되고 있고 외생변수(주식보유 지분가치) 리스크가 해소되지 않고 있다”고 진단했다.

김대성 경제연구소 부소장 kimds@