;)

;)

하나금융투자 윤재성 연구원은 “2016년부터 2020년까지 부타디엔/합성고무 증설이 전무한 구간에 진입했다”면서 “반면 전방 타이어수요는 적어도 3~4%씩 매년 성장해 글로벌 합성고무/부타디엔 수급은 향후 몇 년간 좋아질 일 밖에 남지 않았다”고 진단했다.

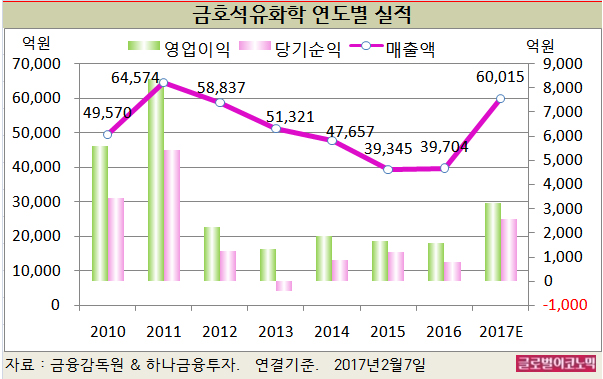

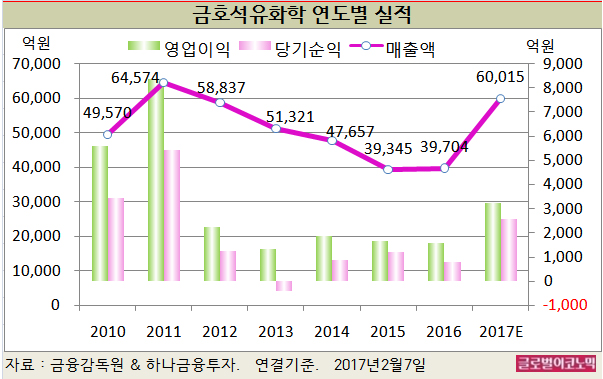

윤 연구원은 올해 금호석유화학의 연결기준 매출액이 6조15억원(전년비 +51.2%), 영업이익 3252억원(전년비 +107.9%), 당기순이익 2564억원(전년비 +220.5%)을 기록할 것으로 내다보고 있다.

금호석유화학의 2016년 연결기준 매출액은 3조9704억원(전년비 +0.9%), 영업이익 1564억원(전년비 -4.6%), 당기순이익 800억원으로 잠정 집계됐다.

윤 연구원은 “이후에는 합성고무 가격이 상승하거나 부타디엔이 소폭의 조정을 나타내며 마진은 정상 수준으로 회귀할 가능성이 높다”면서 “단기 실적보다 부타디엔/합성고무 싸이클이 바닥을 통과 중이라는 점에 집중해야 한다”고 분석했다.

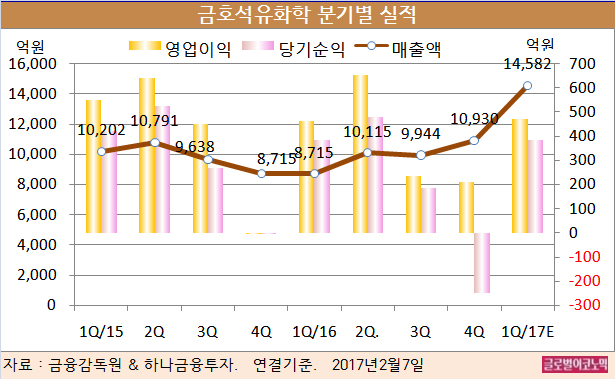

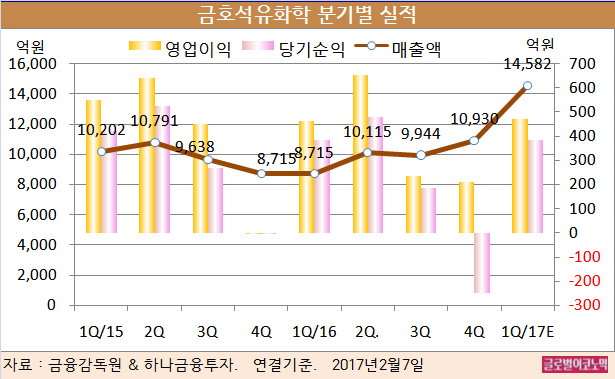

윤 연구원은 금호석유의 올해 1분기 연결기준 매출액이 1조4582억원(전년동기비 +67.3%), 영업이익 473억원(전년동기비 +2.2%), 당기순이익 383억원(전년동기비 -0.3%)을 기록할 것으로 보고 있다.

금호석유화학의 지난해 4분기 연결기준 매출액은 1조930억원(전년동기비 +25.4%), 영업이익 212억원(흑자전환), 당기순이익 -248억원(적자전환)으로 잠정 집계됐다.

윤 연구원은 금호석유의 지난해 4분기 영업이익이 시장 예상치인 306억원을 약 31% 하회했다고 평했다.

실적 부진의 원인은 합성고무/페놀유도체 사업부의 적자다. 합성고무 영업이익은 -66억원으로 전분기보다 부진한 흐름을 나타냈는데 BD(부타디엔) 가격 급등에 따른 스프레드 축소 때문인 것으로 보인다.

윤 연구원은 올 1분기 영업이익은 합성고무/페놀유도체의 흑자전환으로 실적이 개선될 것으로 전망하고 있다.

합성고무 사업부의 영업이익은 전분기 대비 약 187억원 개선된 121억원을 추정된다. 윤 연구원은 춘절 이후 합성고무 가격이 추가적으로 상승함에 따라 스프레드가 확대될 것으로 가정했다.

김대성 경제연구소 부소장 kimds@