;)

;)

하이투자증권 고태봉 연구원은 “한국타이어가 판매가격을 공격적으로 인상할 수 있다면 영업이익 증가율이 플러스(+) 전망이 가능했다”면서 “한국타이어는 여전히 가격인상에 대한 확실한 자신감을 가지고 있지 못한 것 같다”고 평했다.

고 연구원은 한국타이어가 판매가격 인상을 지연하게 되면 원가부담에 반영될 것으로 진단하고 있다.

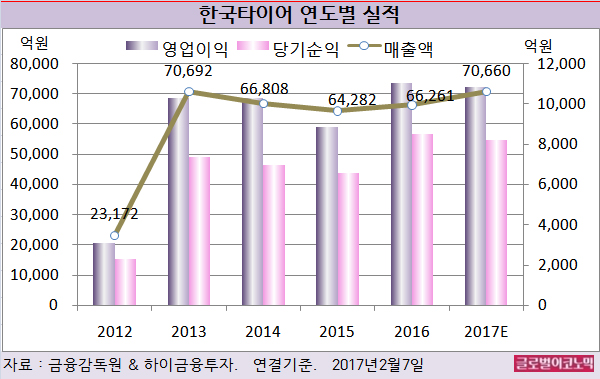

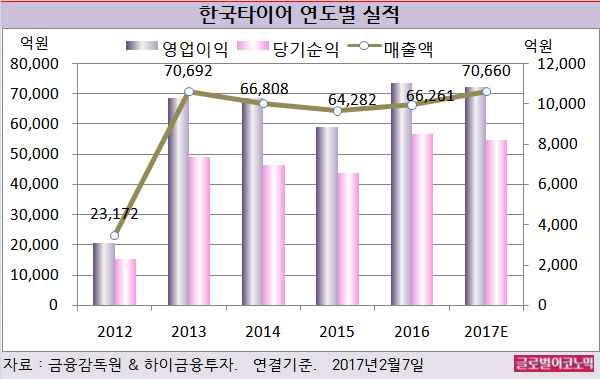

고 연구원은 한국타이어의 올해 연결기준 매출액이 7조660억원(전년비 +6.6%), 영업이익 1조830억원(전년비 -1.9%), 당기순이익 8190억원(전년비 -4.0%)을 기록할 것으로 내다보고 있다.

고 연구원은 한국타이어의 물량증가의 상당부분이 글로벌 브랜드 라우펜(Laufenn)과 당장의 감가상각 부담이 불가피한 미국 테네시 공장에서 나올 것으로 보고 있다.

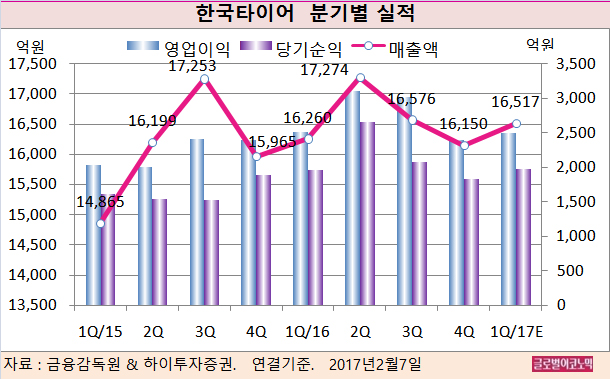

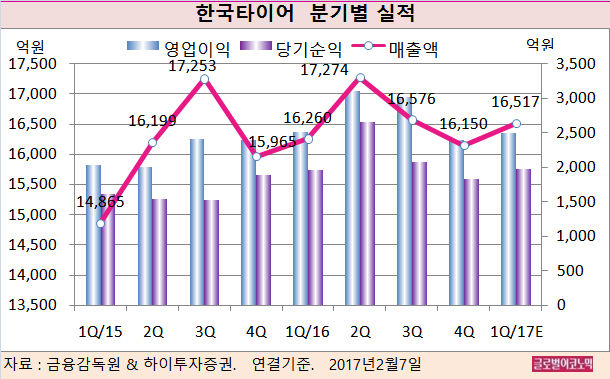

고 연구원은 한국타이어의 올해 1분기 연결기준 매출액이 1조6517억원(전년동기비 +1.6%), 영업이익 2494억원(전년동기비 -0.7%), 당기순이익 1977억원(전년동기비 +0.5%)으로 전망하고 있다.

한국타이어의 지난해 4분기 연결기준 매출액은 1조6150억원(전년동기비 +1.2%), 영업이익 2397억원(전년동기비 +0.3%), 당기순이익 1836억원(전년동기비 -3.1%)으로 잠정 집계됐다.

고 연구원은 한국타이어가 올 1분기 원자재(Raw material)의 현물가격(Spot price) 상승으로 원가율 상승이 불가피할 것으로 진단하고 있다.

고 연구원은 지난해 4분기 실적도 자동차 섹터 내에선 상대적으로 양호했지만 전분기에 비해 아쉬움이 남는 실적을 기록했다고 평가했다.

고 연구원은 올해 1분기에는 지난해 4분기 일회성 요인인 미국공장의 외형없는 감가상각부담과 성과급이 사라지면서 전분기 대비 엇비슷한 실적을 기록할 것으로 전망하고 있다.

고 연구원은 한국타이어의 판가인상이 담보되지 않는다면 원재료 가격인상에 따른 마진축소, 미국공장의 초기 감가상각 부담, 국내 OE(신차용 타이어)에서 예상치 못한 노이즈, 국내 및 미국 RE(교체용 타이어)에서의 성장정체가 주가상승의 발목을 잡을 수 있다고 판단했다.

김대성 경제연구소 부소장 kimds@