;)

;)

한국투자증권 김진우 연구원은 “넥센타이어에 대해 다소 우려했던 부분은 생사능력((capacity) 증설이 정체된 가운데 물량 증가 없이 가격상승 만으로 수익성 하락효과를 상쇄할 수 있을지의 여부였다”고 지적했다.

김 연구원은 “넥센타이어의 제시 물량은 기존 추정치보다 1.8% 높은 수준으로 물량 부족에 대한 우려를 일부 완화 시켜줄 전망”이라고 판단했다.

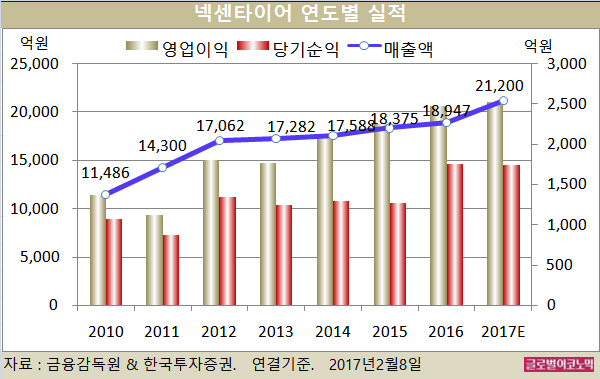

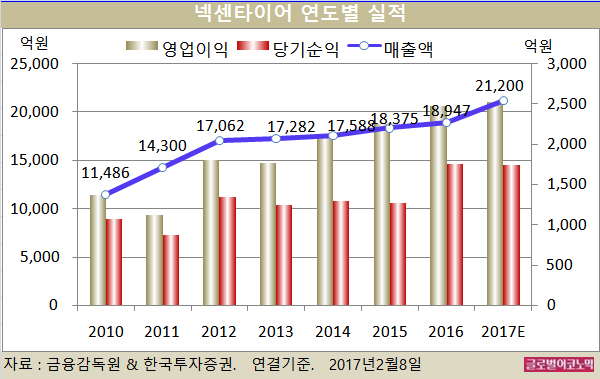

김 연구원은 넥센타이어의 올해 연결기준 매출액이 2조1200억원(전년비 +11.9%), 영업이익 2530억원(전년비 +2.0%), 당기순이익 1740억원(전년비 -1.1%)을 기록할 것으로 내다보고 있다.

넥센타이어는 국내 창녕 신공장의 증설이 2단계에서 멈춰있는 가운데 체코 신공장의 가동은 2018년에 들어서야 시작된다.

넥센은 2017년 양산공장의 가동률을 100%까지 끌어올려 타이어 수요증가에 대응할 계획이다. 지난해 양산공장 가동률은 90% 중반 수준이다.

지난해 12월부터 시작된 가격인상이 새해 들어 북미지역을 중심으로 본격화 되고 있다.

굿이어가 지난달 6일에 평균 8%의 가격인상을 발표했고, 브릿지스톤도 지난달 27일 평균 8%의 가격인상 방침을 밝혔다. 미쉐린도 지난달 31일에 최대 8%의 가격인상을 발표했다.

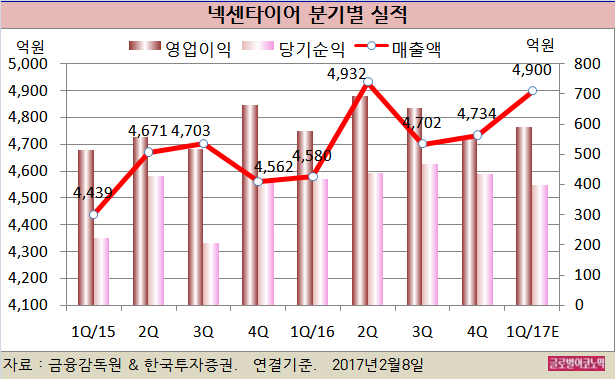

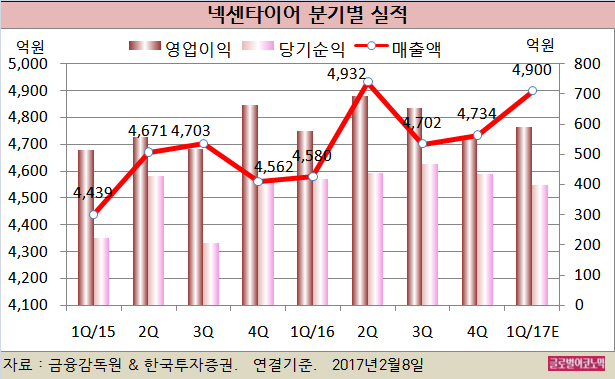

김 연구원은 넥센타이어의 올해 1분기 연결기준 매출액이 4900억원(전년동기비 +7.0%), 영업이익 590억원(전년동기비 +1.9%), 지배주주 순이익 400억원(전년동기비 -2.4%)에 달할 것으로 보고 있다.

넥센타이어의 지난해 4분기 연결기준 매출액은 4734억원(전년동기비 +3.8%), 영업이익 552억원(전년동기비 -16.6%), 당기순이익 434억원(전년동기비 +4.6%)으로 잠저 집계됐다.

김 연구원은 네센타이어의 지난해 4분기 수익성이 11.7%로 하락하며 영업이익이 추정치와 컨센서스를 각각 12.4%, 16.4% 하회했다고 평했다.

김 연구원은 “부진한 실적의 배경을 두고 시장에서는 예상보다 빠른 원재료 비용 상승을 우려했으나 실제로는 물류비용과 OE(신차용 타이어) 고객사 원가절감 활동이 주요 원인”이라며 “투입원가는 추정치에 부합한 반면 판관비 중 물류비가 크게 증가했기 때문”이라고 분석했다.

이는 유가가 지속 상승하면서 누적된 물류비 인상요인이 4분기에 일시에 반영된 것으로 보인다.

김 연구원은 “타이어 마진의 급격한 축소 가능성이 더욱 낮아지고 있다”면서 “타이어 업체들이 가격인상에 본격적으로 나선 가운데 천연고무 급등세가 진정되기 때문”이라고 진단했다.

김대성 경제연구소 부소장 kimds@