;)

;)

이수화학은 지난해 4분기 화학부문 정기보수 영향과 건설부문의 의정부 경전철 후순위채 손실로 적자를 기록할 전망이지만 LAB의 수급 개선세와 건설부문 및 의약부문 수익성 안정화로 올해 순이익이 개선될 전망이다.

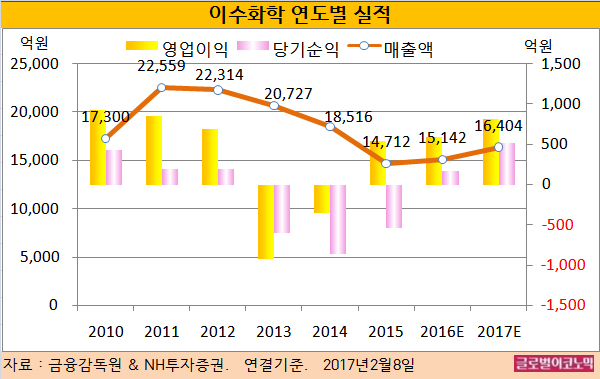

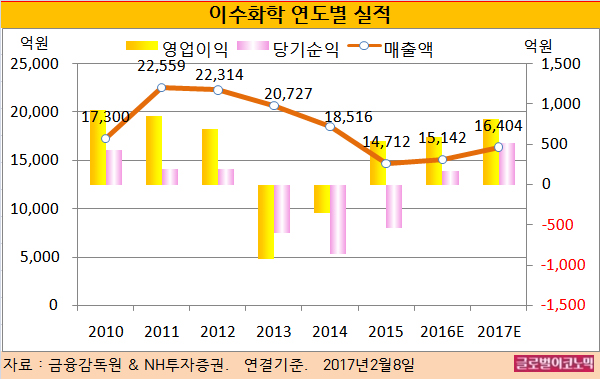

NH투자증권 정연승 연구원은 올해 이수화학의 연결기준 매출액 1조6404억원(전년비 +8.3%), 영업이익 815억원(전년비 +36.5%), 당기순이익 511억원(전년비 +207.8%)을 기록할 것으로 내다보고 있다.

이수화학의 2016년 연결기준 매출액은 1조5142억원(전년비 +2.9%), 영업이익 597억원(전년비 +10.8%), 당기순이익 166억원(흑자전환)으로 전망된다.

정 연구원은 오는 2019년까지 수급이 개선되면서 화학부문 이익 증가는 지속될 것으로 보고 있다. 화학부문 영업이익은 2016년 372억원에서 올해 562억원으로 확대될 예상이다.

건설부문은 후순위채권 손실 반영으로 순이익 측면에서는 부진했으나 PF 사업(456억원) 마무리 등 리스크가 해소 단계에 있다.

건설 부문 수주잔고는 안정적 수익 확보가 가능한 토목, 건설 중심으로 구성되어 2017년 4% 수준의 영업이익률 달성이 가능할 전망이다. 의약부문도 수출 증가로 수익성 개선이 지속되고 있다.

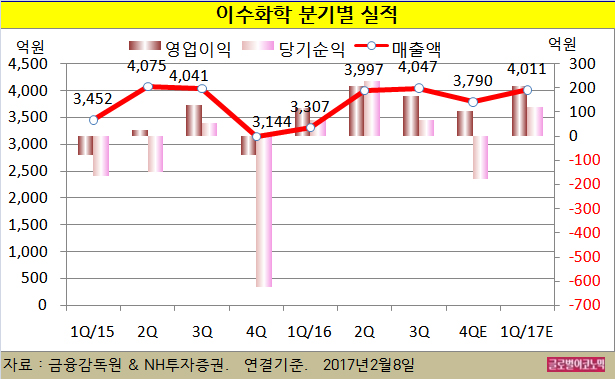

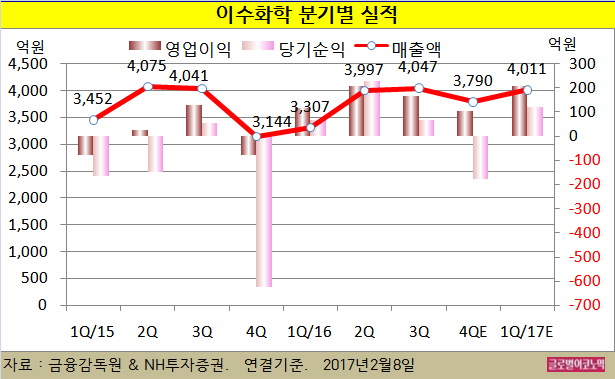

정 연구원은 이수화학의 올해 1분기 연결기준 매출액이 4011억원(전년동기비 +21.3%), 영업이익 209억원(전년동기비 +80.2%), 당기순이익 120억원(전년동기비 +73.9%)을 기록할 것으로 보고 있다.

이수화학의 지난해 4분기 연결기준 매출액은 3790억원(전년동기비 +20.5%), 영업이익 106억원(전년동기비 -237.7%), 당기순이익 -177억원(적자지속)으로 전망된다.

지난해 4분기 순이익 측면에서 의정부경전철 파산으로 인한 후순위채 손실 반영 분이 200억원으로 177억원의 순적자가 불가피할 것으로 보인다.

정 연구원은 “지난해 4분기 영업이익은 정기보수 영향과 11월, 12월 제품단가 인상 미반영으로 화학부문 수익성이 일시적으로 감소했다”며 “2017년 1분기부터는 단가 인상 반영 및 생산 정상화로 수익성이 개선될 것”이라고 전망했다.

김대성 경제연구소 부소장 kimds@