;)

;)

1980년 사조씨푸드를 통해 참치 캔 등 수산물 가공시장에 진출했고, 2004년 사조해표, 2006년 사조대림, 2007년 사조오양, 2010년 사조남부햄을 인수하며 사업 다각화를 추진했다.

지난해에는 워크아웃 중인 한국제분(동아원) 인수를 통해 제분 시장에도 진출했다.

하나금융투자 심은주 연구원은 사조산업이 인수합병을 통한 사업다각화로 2016년 기준 매출 비중이 식품(사조산업, 사조씨푸드) 58%, 원양(사조산업, 사조씨푸드, 신사조) 30%, 축산 및 육가공(동화농산, 청림축산, 우리들) 9%, 레저(캐슬렉스 서울) 3%로 추산하고 있다.

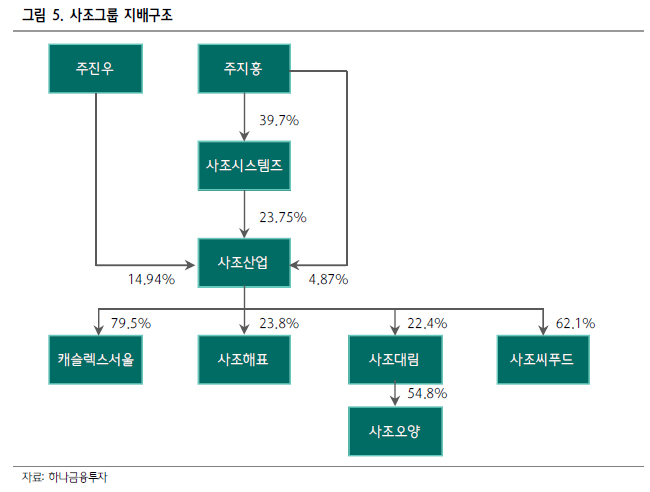

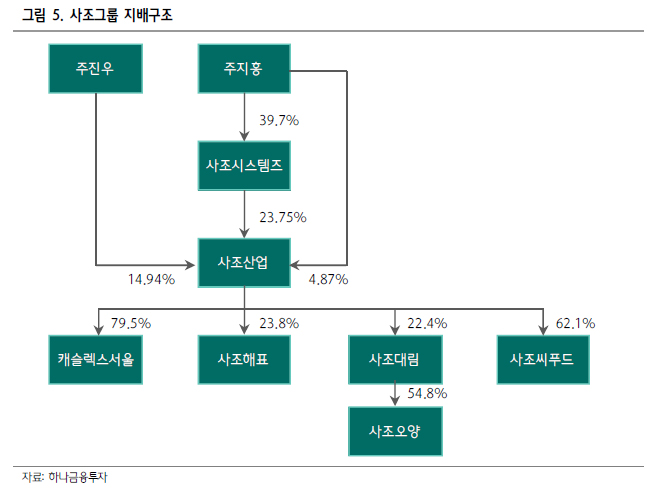

심 연구원은 사조그룹이 지난해 계열사 간 합병(사조인터네셔널-사조시스템즈) 및 지분 스왑을 통해 ‘3세 주지홍 상무→사조시스템즈→사조산업→사조대림, 사조오양, 사조씨푸드 등 계열사'의 수직 계열화를 완성했다고 판단했다.

심 연구원은 그동안 사조 그룹 밸류에이션 디스카운드 원인이었던 지배구조 이슈가 일단락됐다고 평했다.

사조산업은 그룹 지배구조의 정점에 위치하며 사실상 전 계열사 지분을 가지고 있는 지주회사다.

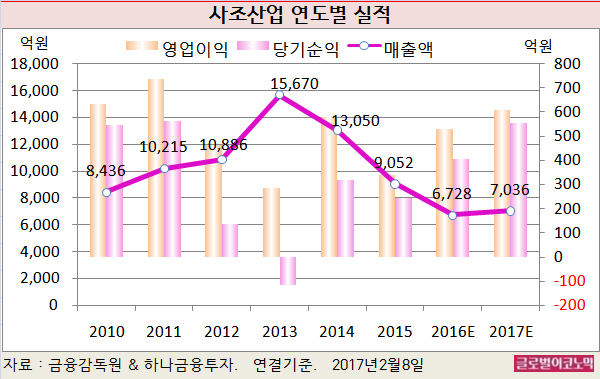

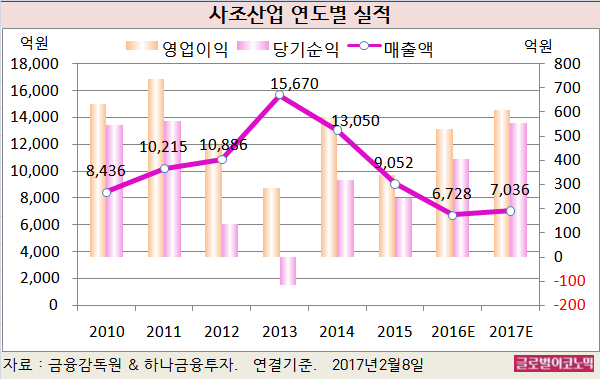

심 연구원은 사조산업의 올해 연결기준 매출액이 7036억원(전년비 +4.6%), 영업이익 609억원(전년비 +14.9%), 당기순이익 554억원(전년비 +36.8%)을 기록할 것으로 내다보고 있다.

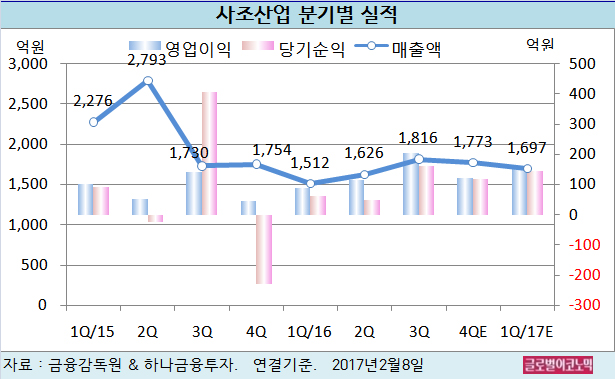

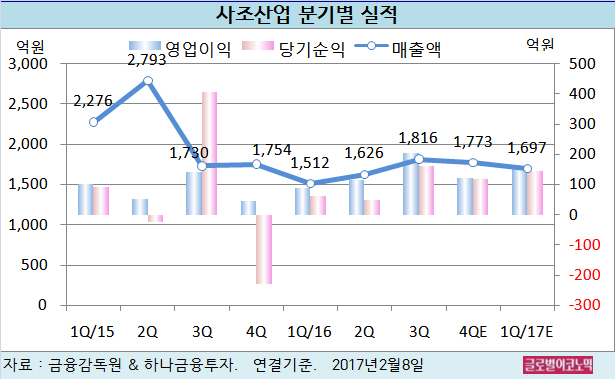

사조산업의 2016년 연결기준 매출액은 6718억원(전년비 -25.7%), 영업이익 530억원(전년비 +55.4%), 당기순이익 405억원(전년비 +66.0%)으로 전망된다.

선망 참치어가는 계절적 비수기임에도 불구하고 이례적 강세를 보이고 있다. 선망 참치는 톤당 1730 달러 수준에서 거래되고 있다.

심 연구원은 어가 강세 원인이 미국 선박업체들의 자발적 어업일수 감축, 기후 변화(라니냐)에 따른 어획량 감소, 국제 유가 강보합세에 기인하는 것으로 보고 있다.

심 연구원은 “통상적인 계절적 특성인 4월부터 8월까지 어가 강세를 감안시 올해 상반기까지는 어가 강세 흐름이 이어질 것”이라고 예상하고 있다.

사조산업의 주요 이익의 Swing Factor(결정 요인)는 참치어가다.

원양 사업부는 평균 선망 참치어가가 톤당 2000 달러(선망)에 육박했던 2012년 164억원을 시현했지만 평균 1160 달러이었던 2015년은 영업적자 89억원을 기록했다.

심 연구원은 올해 1분기 사조산업의 연결기준 매출액이 1697억원(전년동기비 +12.2%), 영업이익 158억원(전년동기비 +81.6%), 지배주주 순이익 146억원을 나타낼 것으로 보고 있다.

2016년 4분기에는 연결기준 매출액 1773억원(전년동기비 1.1%), 영업이익 123억원(전년동기비 +173.3%), 지배주주 순이익 146억원으로 전망된다.

심 연구원은 “사조산업의 선망 및 연승(고급 횟감용 참치) 매출 비중은 각각 60%, 40%로 추정되는데 연승 어가도 전년대비 상승세”라면서 “참치 어가 강세에 따라 원양 사업부가 견조한 이익을 시현할 것”이라고 진단했다.

김대성 경제연구소 부소장 kimds@