;)

;)

KB증권 강성진 연구원은 “아시아나항공의 금호타이어 리스크가 해소됐다”면서 “다만 업황 및 유가 리스크는 고려해야 한다”고 진단했다.

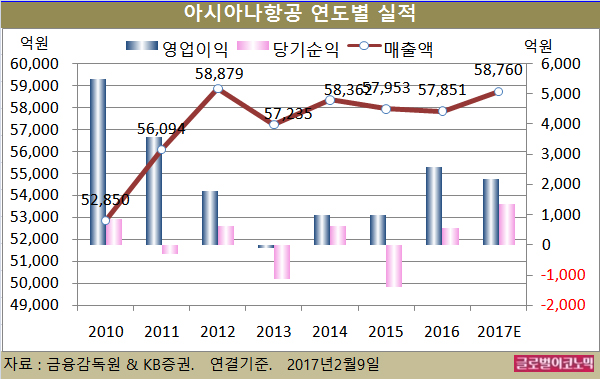

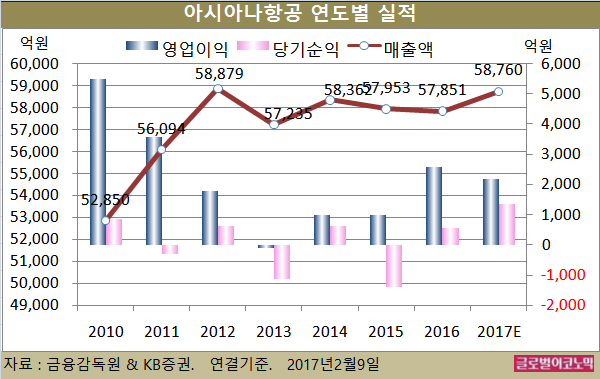

강 연구원은 아시아나항공의 올해 연결기준 매출액이 5조8760억원(전년비 +1.6%), 영업이익 2199억원(전년비 -14.4%), 당기순이익 1340억원(전년비 +146.8%)을 기록할 것으로 내다보고 있다.

아시아나항공의 2016년 연결기준 매출액은 5조7851억원(전년비 -0.2%), 영업이익 2570억원(전년비 +161.4%), 당기순이익 543억원(전년비 -139.0%)으로 잠정 집계됐다.

강 연구원은 현재의 업황을 고려할 때 아시아나항공이 유류할증료 등으로 yield(수송 단가)를 높여 얻을 수 있는 수익은 1602억원에 머물 것으로 추정하고 있다.

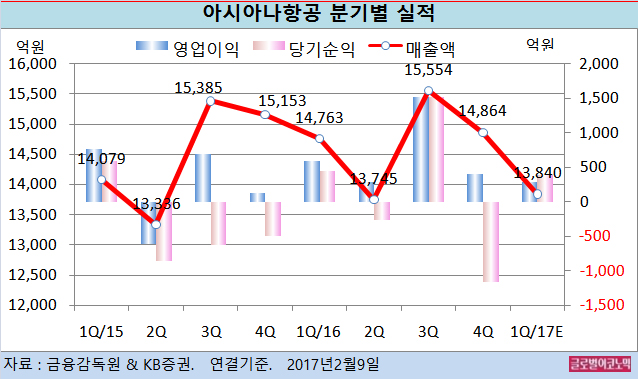

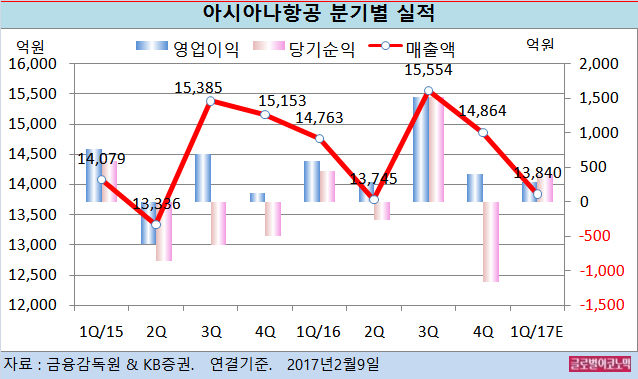

강 연구원은 아시아나항공의 올해 1분기 연결기준 매출액이 1조3840억원(전년동기비 -6.3%), 영업이익 290억원(전년동기비 -50.6%), 당기순이익 390억원(전년동기비 -12.2%)을 기록할 것으로 보고 있다.

아시아나항공의 지난해 4분기 연결기준 매출액은 1조4864억원(전년동기비 -1.9%), 영업이익 408억원(전년동기비 +205.5%), 당기순이익 -1161억원(적자지속)으로 잠정 집계됐다.

강 연구원은 아시아나항공의 지난해 4분기 영업이익이 시장 컨센서스 및 KB증권 전망치를 각각 17.7%, 16.3% 하회하는 것이라고 평했다.

아시아나항공의 영업이익은 항공화물 부문 호조 및 연료단가 하락으로 전년동기 대비 큰 폭의 개선세를 이어갔다.

항공화물 수송량은 디스플레이 및 전자제품 수출 증가에 힘입어 전년동기대비 15.3% 증가했고 화물 단가 상승과 함께 501억원의 영업이익 개선 효과를 가져왔다.

유류단가는 전년동기 대비 10.5% 하락한 64.1달러/배럴로 연료사용량 증가를 감안하더라도 290억원의 비용 절감 효과가 있었을 것으로 판단된다.

국제여객 수송량 또한 전년동기대비 2.0% 증가했으나 여객 단가 하락으로 상쇄됐다.

강 연구원은 아시아나항공의 예상치 대비 부진했던 부문이 연결자회사 이익이었는데 이는 에어서울 출범 등의 영향인 것으로 분석하고 있다.

외환관련손실은 1485억원으로 추정치인 730억원을 크게 넘어섰다. 이는 지난해 4분기 중 A380 2대가 금융리스 방식으로 도입됨에 따라 기중 외화차입금이 추가로 발생했기 때문인 것으로 보인다.

김대성 경제연구소 부소장 kimds@