;)

;)

신한금융투자 이응주 연구원은 “폴리실리콘 수요도 크게 회복되기 어렵지만 추가적으로 나빠질 이유도 없다”면서 “메이저 업체들의 공격적인 증설 움직임은 보이지 않고 중국의 경우 구조조정이 예상된다”고 진단했다.

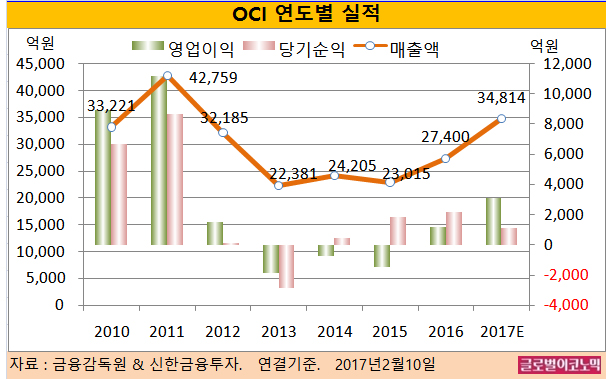

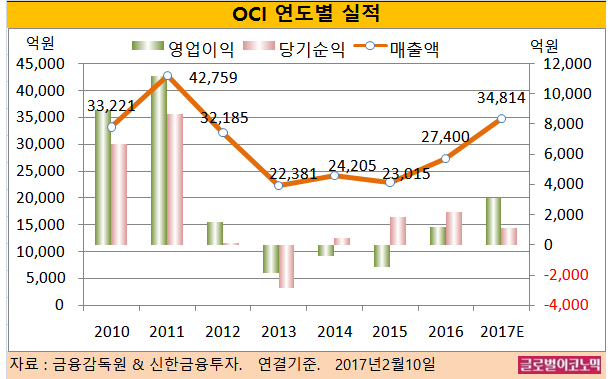

이 연구원은 OCI의 올해 연결기준 매출액이 3조4814억원(전년비 +27.1%), 영업이익 3075억원(전년비 +154.6%), 당기순이익 1146억원(전년비 -47.6%)을 기록할 것으로 내다보고 있다.

OCI의 2016년 연결기준 매출액은 2조7400억원(전년비 +19.1%), 영업이익 1208억원(흑자전환), 당기순이익 2188억원(전년비 +20.2%)으로 잠정 집계됐다.

이 연구원은 올해 영업이익 가운데 폴리실리콘이 750억원, 태양광 발전소가 250억원 증가할 것으로 보고 있다.

폴리실리콘 판가는 정체되지만 물량이 증가하고 공정 개선을 통해 원가도 6% 상당 추가 하락할 전망이다. 태양광 발전소 매각도 이익 증가 요인이다.

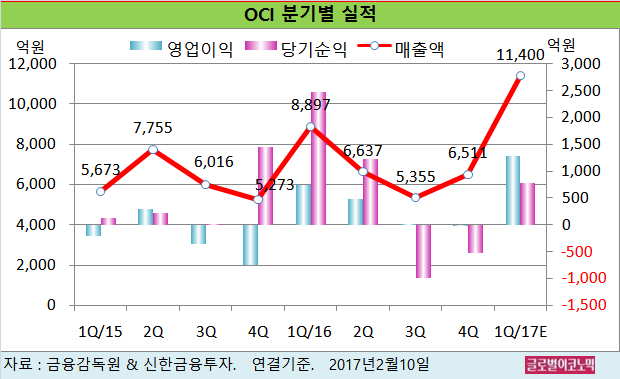

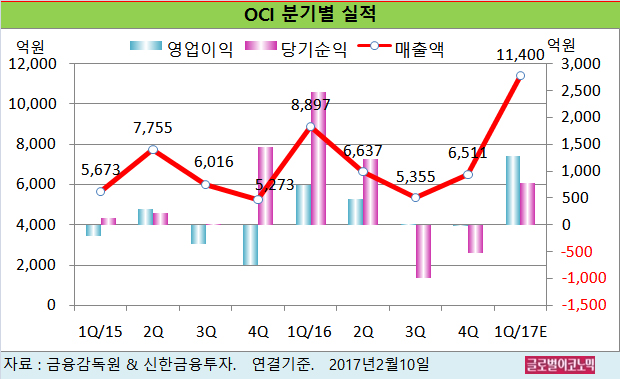

이 연구원은 OCI의 올해 1분기 연결기준 매출액이 1조1400억원(전년동기비 +28.1%), 영업이익 1280억원(전년동기비 +73.4%), 당기순이익 780억원(-68.5%)을 기록할 것으로 보고 있다.

OCI의 2016년 4분기 연결기준 매출액은 6511억원(+23.5%), 영업이익 -24억원(적자지속), 당기순이익 -530억원(적자전환)으로 잠정 집계됐다.

그러나 재고 평가 손실 등 일회성 비용 221억원을 제외하면 실질 영업이익은 197억원이다. 폴리실리콘은 흑자 전환에 성공했다.

이 연구원은 “판가는 전분기에 비해 7% 하락했지만 판매량이 36% 대폭 증가하면서 고정비 부담이 줄었다”면서 “화학 부문은 TDI(연성 폴리우레탄 원료) 스프레드 개선 덕분에 이익률이 전분기 대비 4.2%포인트 높아졌다”고 분석했다.

이 연구원은 “폴리실리콘 수익성이 개선되면서 영업이익률이 6.2%포인트 높아졌다”면서 “재무구조 개선 효과도 주목해야 한다”고 판단했다.

김대성 기자 kimds@