;)

;)

특히 GS칼텍스는 국제유가 및 화학제품 가격상승으로 4년 만에 외형 성장을 이룰 것으로 판단된다.

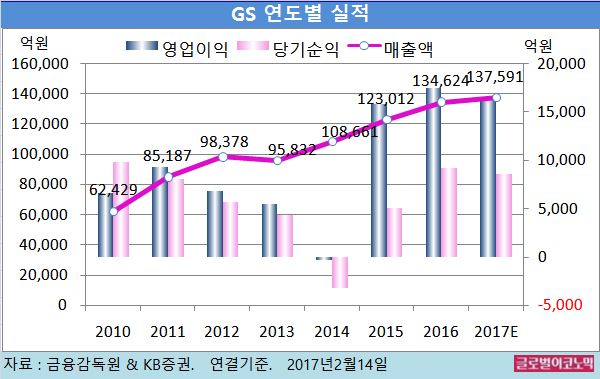

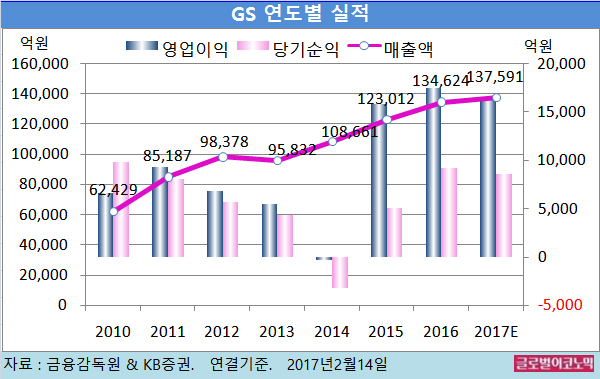

KB증권 백영찬 연구원은 GS의 올해 연결기준 매출액이 13조7591억원(전년비 +2.2%), 영업이익 1조6361억원(전년비 -6.7%), 당기순이익 8543억원(전년비 -7.5%)을 기록할 것으로 내다보고 있다.

GS의 2016년 연결기준 매출액은 13조4624억원(전년비 +9.4%), 영업이익 1조7542억원(전년비 +10.9%), 당기순이익 9233억원(전년비 +81.3%)으로 잠정 집계됐다.

백 연구원은 “올해 GS가 PX(파라자일렌) 및 벤젠 스프레드 상승으로 화학사업 이익이 증가할 것”이라며 “시가배당률 3.1% 수준의 주주환원 정책을 주목해야 한다”고 진단했다.

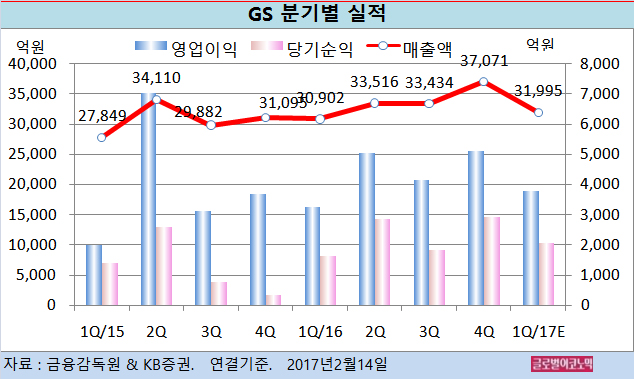

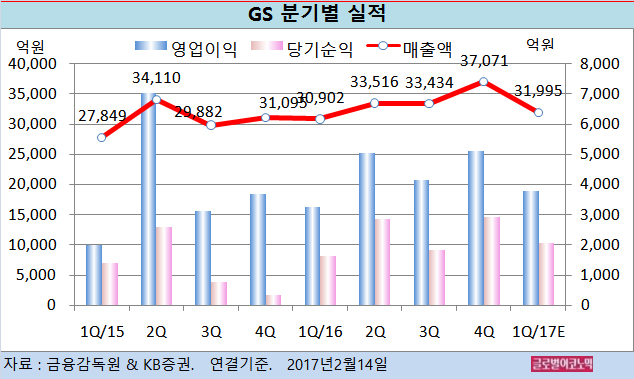

백 연구원은 GS의 올해 1분기 연결기준 매출액이 3조1995억원(전년동기비 +3.5%), 영업이익 3794억원(전년동기비 +16.5%), 당기순이익 2057억원(전년동기비 +25.4%)을 기록할 것으로 보고 있다.

GS의 지난해 4분기 연결기준 매출액은 3조7071억원(전년동기비 +19.2%), 영업이익 5114억원(전년동기비 +38.5%), 당기순이익 2908억원(전년동기비 +797.5%)으로 잠정 집계됐다.

백 연구원은 GS의 지난해 4분기 영업이익이 시장 컨센서스 4438억원을 상회했다고 평했다.

GS칼텍스 실적호전이 주원인으로 추정된다. 지난해 4분기 GS칼텍스 매출액과 영업이익은 7조4985억원(전년동기비 +10%), 7310억원(전년동기비 +250%)으로 큰 폭의 이익증가를 시현했다. 국제유가 및 정제마진 상승과 원/달러 환율 상승도 실적호전을 견인했다.

GS칼텍스의 지난해 4분기 정유사업 영업이익은 5846억원으로 큰 폭 증가했다. OPM(영업이익률)은 9.8% 수준이다. 유가 상승에 따른 재고손익 개선과 정제마진 상승이 긍정적이었다.

화학사업 영업이익은 1070억원으로 전분기에 비해 감소했다. OPM은 8.4% 수준이다. PX 설비 정기보수에 따른 비용반영과 판매물량 감소가 영향을 준 것으로 보인다.

윤활유사업 영업이익은 391억원으로 큰 폭 감소했다. OPM은 14.9% 수준이다. 국제유가 상승으로 원가는 높아진 반면 판매가격이 정체되면서 원가율이 크게 상승한 것으로 추정된다.

GS칼텍스의 올해 1분기 매출액과 영업이익은 각각 7조9681억원(전년동기비 +45%), 5513억원(전년동기비 +75%)으로 전년동기 대비 크게 증가할 전망이다.

백 연구원은 “GS의 올해 1분기 매출액과 영업이익이 전년대비 증가할 전망”이라며 “GS칼텍스와 GS리테일 실적개선이 주요인”이라고 판단했다.

김대성 경제연구소 부소장 kimds@