;)

;)

현재 상표권 수입(연간 480억원)과 용역/임대 수입(연간 270억원)을 통해 현금 수익이 발생되고 한국타이어/엠프론티어에 대한 지분법 평가이익과 자회사 아트라스BX의 실적이 연결로 반영되고 있다.

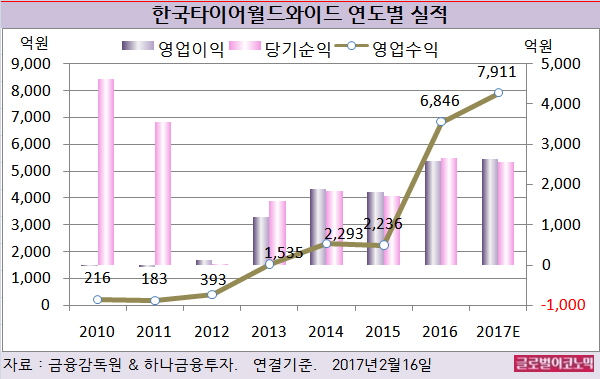

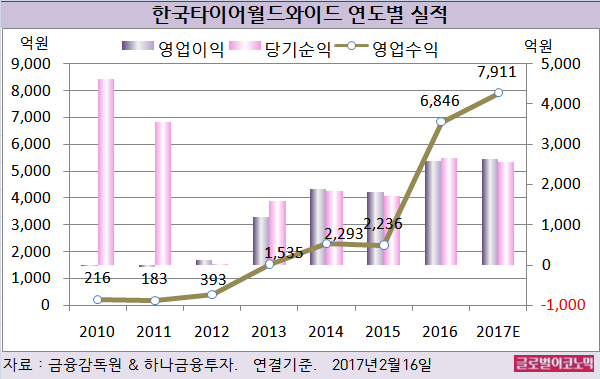

하나금융투자 송선재 연구원은 한국타이어월드와이드의 올해 연결기준 영업수익 7911억원(전년비 +15.6%), 영업이익 2637억원(전년비 +2.3%), 당기순이익 2570억원(전년비 -3.7%)을 기록할 것으로 내다보고 있다.

2016년 연결기준 영업수익은 6846억원(전년비 +206.2%), 영업이익 2577억원(전년비 +41.9%), 당기순이익 2670억원(전년비 +54.6%)으로 잠정 집계됐다.

송 연구원은 반면 지주회사 전환후 3년 이상이 지났지만 M&A(인수합병)이나 배당 등 자본배분 활동은 아직까지 소극적이라고 지적했다.

최근 3년 주당 배당금은 300원이었고 이는 기대 배당수익률 1.5%를 의미한다.

송 연구원은 전체 기업가치의 85% 이상인 자회사 지분가치에 대한 의존도를 낮추고 추가 기업가치 상승 동력을 만들기 위해서는 현금성 자산을 ROE(총자산이익률)를 높일 수 있는 사업에 투자하거나 배당/자사주 등을 확대할 필요가 있다고 판단했다.

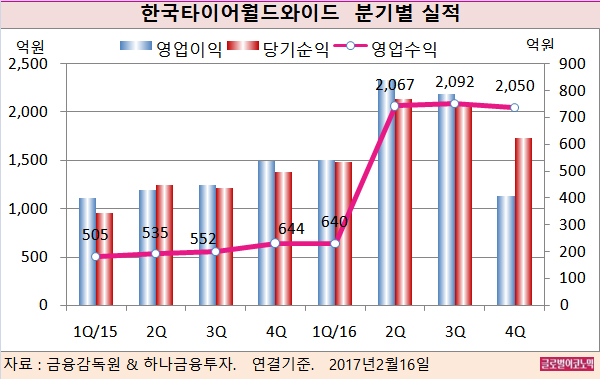

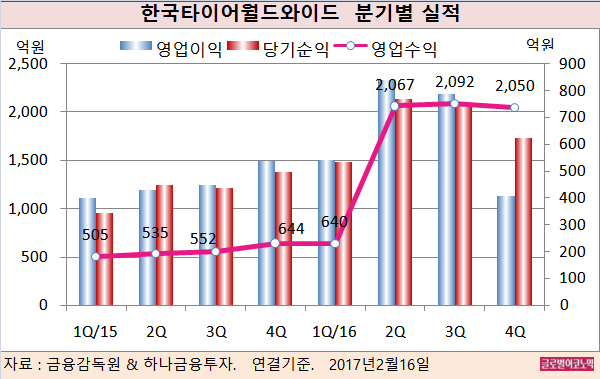

한국타이어월드와이드의 지난해 4분기 연결기준 영업수익은 2050억원(전년동기비 +218.3%), 영업이익 406억원(전년동기비 -24.5%), 당기순이익 625억원(전년동기비 +26.0%)으로 잠정 집계됐다.

한국타이어의 매출액이 전년동기 대비 1% 증가했기 때문에 연동하는 상표권 수입이 비슷한 수준으로 늘었을 것이고 용역/임대 수입도 소폭 증가했을 것으로 추정된다.

송 연구원은 지분법평가의 대부분을 차지하는 한국타이어의 지난해 4분기 매출액과 영업이익이 각각 1조6200억원, 2397억원으로 예상을 하회했다고 평했다. 관련 매출액/이익은 기대치를 하회하고 수익성에 부정적 영향을 미쳤을 것으로 판단이다.

송 연구원은 “아트라스BX의 경우 주요 원재료인 납 가격이 지난해 4분기 10% 상승하면서 수익성에 부정적이었을 것”이라며 “자체적으로도 상여금 증가로 일시적인 인건비 부담이 발생했다”고 분석했다.

김대성 경제연구소 부소장 kimds@