;)

;)

2017년 1월 기준 대한민국 국제선에서 국내 LCC들의 시장점유율은 24.2%이며 제주항공과 진에어가 각각 6.8%, 6.4%의 점유율로 일단 우위를 점하고 있다.

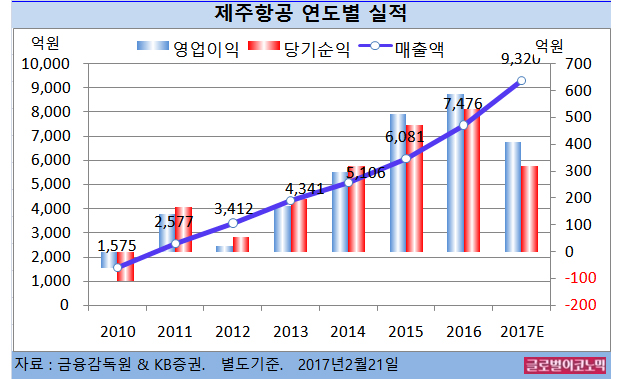

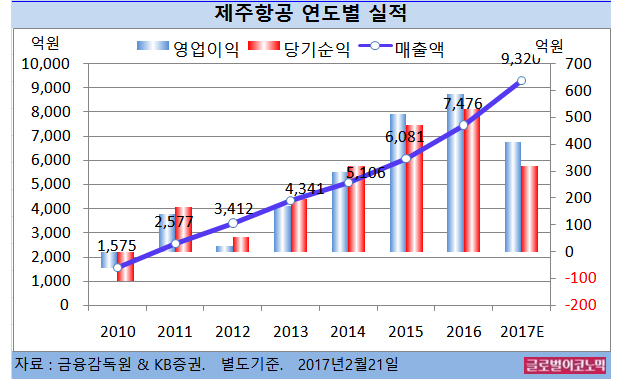

KB증권 강성진 연구원은 제주항공의 올해 별도기준 매출액이 9320억원(전년비 +24.7%), 영업이익 410억원(전년비 -30.2%), 당기순이익 320억원(전년비 -39.8%)을 기록할 것으로 내다보고 있다.

매출액은 늘어도 LCC간 치열한 경쟁으로 인해 영업이익과 당기순이익이 전년도에 미치지 못한다는 판단이다.

LCC 하위 4사의 합산 점유율은 11.0%에 달하며 FSC(대형 항공사)들의 중단거리 점유율을 잠식하기 위한 LCC들의 노력 또한 계속될 것으로 보인다.

강 연구원은 “LCC 간 향후 경쟁구도 변화의 가능성은 언제라도 열려 있다”면서 “올해는 2016년 대비 유가가 상승하고 경쟁이 심화될 것으로 보여 이익 증대효과가 없을 것”이라고 진단했다.

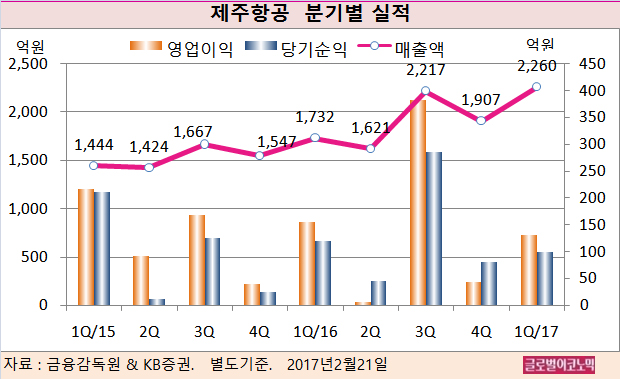

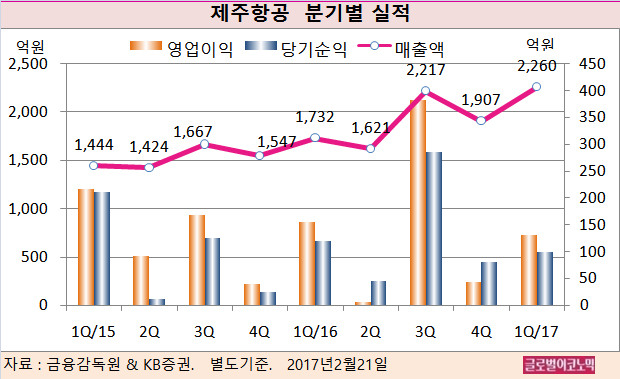

강 연구원은 제주항공의 올해 1분기 별도기준 매출액이 2260억원(전년동기비 +30.5%), 영업이익 (전년동기비 -16.7%), 당기순이익 100억원(전년동기비 -16.7%)에 이를 것으로 보고 있다.

제주항공의 지난해 4분기 별도기준 매출액은 1907억원(전년동기비 +23.3%), 영업이익 43억원(전년동기비 +7.5%), 당기순이익 81억원(전년동기비 +237.5%)으로 잠정 집계됐다.

강 연구원은 제주항공의 지난해 4분기 영업이익이 시장 컨센서스 및 KB증권 기존 추정치를 각각 47.3%, 9.9% 하회하는 것이라고 평했다.

4분기 영업이익이 하회하게 된 데는 예상을 상회한 yield(수익률) 하락폭과 인센티브 관련 일회성 비용 발생으로 보인다.

강 연구원은 국내 및 국제여객 yield가 각각 전년동기 대비 7.9%, 3.9% 하락했을 것으로 판단했다. 이는 연료단가가 같은 기간 1.5% 하락한 것을 감안하더라도 54억원의 영업이익 감소 효과를 가져온다.

또 4분기 중 연간 영업실적에 대한 직원 인센티브 지급이 이뤄지면서 46억원의 일회성 비용이 발생한것도 영업이익에 부정적이었다.

강 연구원은 제주항공의 지난해 4분기 당기순이익이 KB증권 추정치를 상회했는데 이는 환율 및 유가 관련 파생상품이익 34억원 발생한 것이 주요 요인으로 판단했다.

김대성 경제연구소 부소장 kimds@