;)

;)

;)

이미지 확대보기

이미지 확대보기

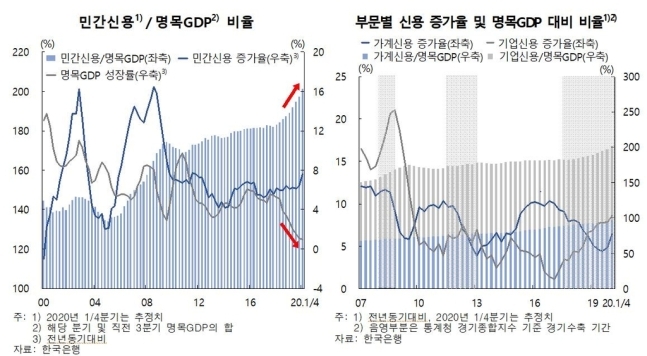

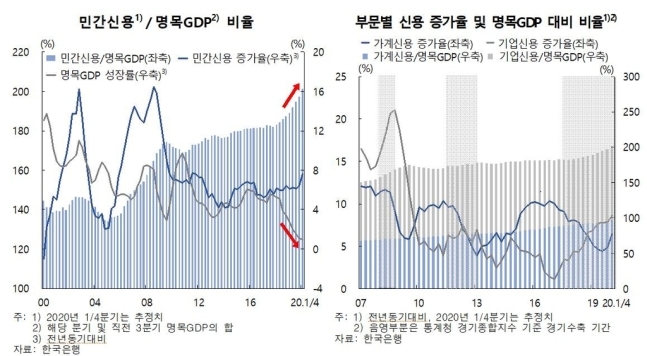

24일 한국은행 금융통화위원회가 의결한 '2020년 상반기 금융안정보고서'에 따르면 올해 1분기말 기준 명목 GD P대비 민간신용 비율은 201.1%로 전년동기대비 12.3%포인트 상승했다. 빚 증가세는 7.6%로 지난해 1분기(6.0%)보다 가팔라진 반면 GDP 성장세가 2.7%에서 1.0%로 둔화한 탓이다.

1분기 말 기준 가계 부채는 1611조 원으로 작년 1분기보다 4.6% 늘었다. 특히 주택담보대출 증가율이 5.7%로 전체 부채 확대를 이끌었다. 한은은 보고서에서 "전체 가계부채와 주택담보대출 증가세가 2019년 4분기 이후 커졌다"고 분석했다.

가계의 처분가능소득 대비 부채 비율이 1분기 말 현재 163.1%로 통계 집계를 시작한 2007년 1분기 이후 최고를 기록했다. 가계의 금융자산 대비 금융부채 비율(47.7%)도 지난해 1분기와 비교해 0.5%포인트 상승했다. 기업 대출은 1분기 말 현재 1229조 원으로 지난해 동기 대비 11.6% 늘었다. 이런 가계·기업 부채 증가 추세에 따라 민간(가계+기업) 신용의 명목

이런 대출 확대에도 은행의 자산건전성과 복원력은 아직 양호한 수준이라고 한은은 평가했다.

일반은행의 '고정이하' 여신비율은 1분기 말 현재 0.46%로 작년 동기보다 0.09%포인트 떨어졌다. 바젤Ⅲ 기준 총자본비율(15.3%)도 작년 말(15.89%)보다는 낮아졌지만 모든 은행이 규제기준을 크게 웃돈다고 한은은 설명했다.

한은은 보고서에서 "코로나19 충격으로 향후 기업·가계 채무상환 능력 저하가 어느 정도 불가피하겠지만 각종 대책과 금융기관의 양호한 복원력을 고려할 때 금융시스템은 대체로 안정을 유지할 것"이라고 전망했다.

다만 한은은 "정책당국은 금융기관의 대규모 손실에 따른 금융중개기능 저하, 금융·실물간 악순환 등에 대비해 주요 리스크(위험) 요인들이 시스템 리스크로 전이되지 않도록 선제적 대응 체계를 갖춰야 한다"고 조언했다.

장원주 글로벌이코노믹 기자 strum@g-enews.com