;)

;)

이미지 확대보기

이미지 확대보기

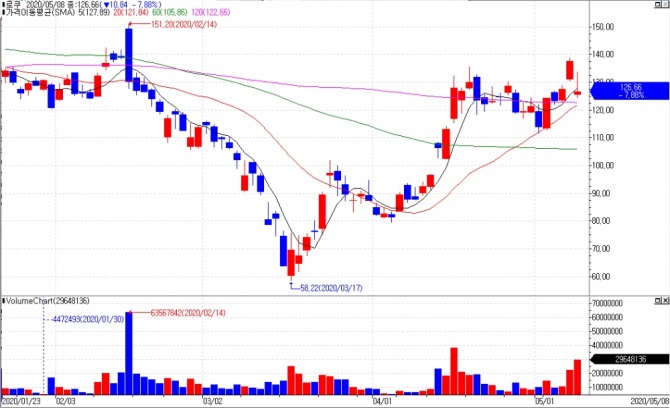

뉴욕증시 나스닥의 로쿠(ROKU)사의 주가는 8일 1분기 이용자 증가세가 두드러졌다는 발표에도 2분기 광고사업 전망에 대한 우려감에 7.88% 하락 마감했다.

로쿠는 시장의 기대와 부합하는 1분기 주당 45센트 손실을 발표했다.

매출액은 3억2100만달러로 3억700만달러의 컨센서스 추정치를 넘어섰다.

뱅크오브아메리카 애널리스트 지브 이스라엘은 코로나바이러스가 단기 역풍을 일으켰지만 로쿠의 장기적 스토리는 여전하다고 말했다.

벤치마크 분석가인 대니얼 쿠르노스는 투자자들은 로쿠 주가가 대규모 실적 상승 후 한숨 돌릴 것으로 예상해야 한다고 말했다.

쿠르노스는 "그렇지만 플레이어 판매, 스트리밍 시간, 신규 액티브 계정 등 모든 모멘텀이 4월에야 개선되었으며, 일부 SVOD 채널의 잠재적 중단과 달리 현재 환경은 여전히 무료 콘텐츠 애그리게이터들에게 유리할 것으로 기대한다"고 밝혔다.

오펜하이머 분석가 제이슨 헬프스타인은 TV에서 OTT모델로 광고의 변화를 막을 수 없다고 말했다.

헬프스타인은 "단기적인 수익은 광고와 스폰서십이 줄어들면서 급격히 둔화될 것이지만, 많은 요소들은 로쿠 OTT가 COVID-19에서 훨씬 더 강해질 것임을 시사한다"고 전망했다.

로젠블라트증권 애널리스트 마크 즈구토비츠는 로쿠가 시장 선두주자로서의 입장과 OTT 비디오 스트리밍에 대한 수요는 로쿠가 장기 COVID-19 승자가 될 것임을 시사한다고 말했다.

니덤 애널리스트 로라 마틴은 라이브 스포츠의 부족이 코드 커터들에게 OTT 스트리밍으로 전환할 수 있는 주요한 이유를 제공했다고 말했다.

뱅크오브아메리카(Bank of America)는 투자등급은 Buy로, 목표주가는 140달러를 제시했다.

오펜하이머는 목표주가 135달러를, 로젠블라트는 BUY 등급과 145달러의 목표를 제시했다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 고용 충격에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025080206264703653c35228d2f5175193150103.jpg)

![[뉴욕유가] OPEC+ 확대 증산 가능성에 급락...WTI 2.8%(1.93$)↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061610103706836288320b10e1151387184.jpg)

![[초점] 한국항공우주산업(KAI), KF-21로 인도 전투기 시장 공략](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025080209031804549fbbec65dfb1161228193.jpg)