;)

;)

이미지 확대보기

이미지 확대보기

네트워크 서비스, 소프트웨어 업체 시에나 주가가 8일(현지시간) 폭등했다.

광섬유 네트워크 인프라가 주력인 시에나가 이날 예상보다 좋은 분기실적을 발표한 것이 주가 폭등을 불렀다.

특히 10월 29일 마감한 4회계분기 깜짝 실적의 바탕에 공급망 여건이 개선됐다고 밝힌 것이 투자자들을 만족하게 했다.

강한 수요에도 공급 차질로 어려움

시에나는 경기침체 우려 속에서도 수요에 어려움을 겪지 않았다.

오히려 공급망 차질로 인해 수요를 충족하지 못하는 공급으로 어려움을 겪었다.

시에나 최고경영자(CEO) 개리 스미스는 배런스와 인터뷰에서 "이 모든 것이 공급의 문제"라고 밝힌 바 있다.

스미스의 말대로 시에나는 탄탄한 수요를 확보하고 있다.

탄탄한 수요와 달리 시에나는 공급에 어려움을 겪고 있다.

네트워크 구축에 필요한 저비용 핵심 부품들을 구하기 어려워 공사를 마무리 짓지 못하고 있었다.

스미스는 그러나 최근 이같은 흐름이 개선되고 있다고 밝혔다.

깜짝 실적

시에나가 이날 발표한 4회계분기 성적은 액면 그대로 보면 만족할만한 수준은 아니었다.

매출이 9억7100만달러로 1년 전보다 7% 감소했다. 공급 차질 문제였다.

그러나 시에나가 이전에 제시한 전망치 8억~8억8000만달러는 물론이고, 월스트리트 애널리스트들 전망치 8억5000만달러를 크게 웃돌았다.

3회계분기에 비해서도 12% 증가한 수준이었다.

순익도 기대 이상이었다.

주당 0.61달러를 기록해 월가 컨센서스인 주당 0.08달러를 크게 앞질렀다.

매출 성장 기대

시에나는 10월 30일 시작한 2023 회계연도 매출 기대감도 높였다.

스미스는 시에나가 새 회계연도를 시작할 때에는 대개 밀린 주문(백로그)가 예상 매출의 약 3분의 1을 차지하지만 이번에는 목표 매출의 90%를 차지하고 있다고 밝혔다.

밀린 주문이 1년 전보다 2배 폭증했다는 것이다.

밀린 주문이 많다는 것은 확실한 수요를 확보했다는 뜻이기도 하고, 그만큼 수요를 충족하지 못했음을 방증하는 것이기도 하다.

공급망 개선

스미스는 그렇지만 이제 공급망이 개선되고 있어 수요를 따라잡을 수 있게 됐다고 낙관했다.

4회계분기 후반기부터 공급망이 개선되면서 부품 공급이 원활해지고 있다는 것이다.

그는 막대한 백로그와 계속되는 점진적인 공급망 개선 신호는 2023 회계연도 실적이 기대를 뛰어넘는 것이 될 것임을 예고하고 있다고 말했다.

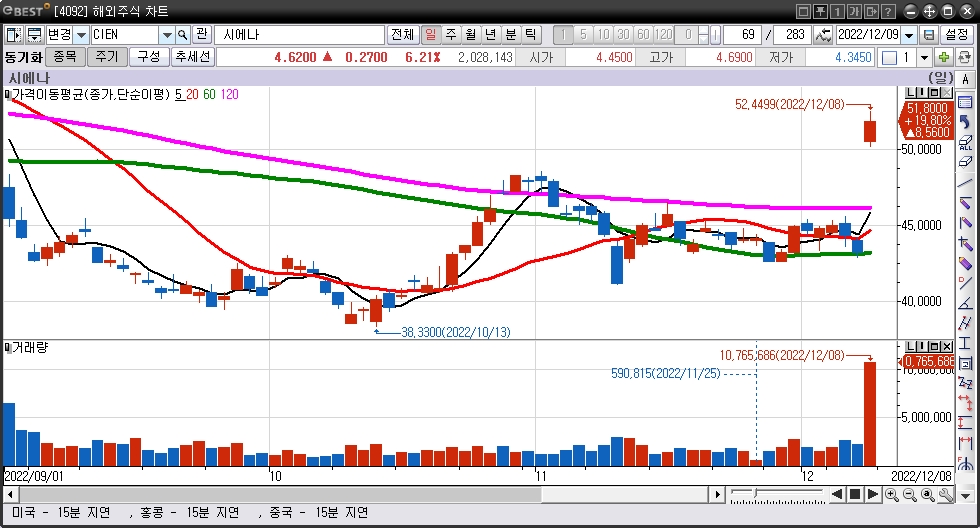

시에나는 이날 8.63달러(19.96%) 폭등한 51.87달러로 뛰어올랐다.

김미혜 글로벌이코노믹 해외통신원 LONGVIEW@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.