;)

;)

;)

7745만 달러 투입…"지루한 투자자"의 첫 '장비' 베팅

AI가 부른 병목 현상, 글로벌 기술 패권의 '심장'을 샀다

AI가 부른 병목 현상, 글로벌 기술 패권의 '심장'을 샀다

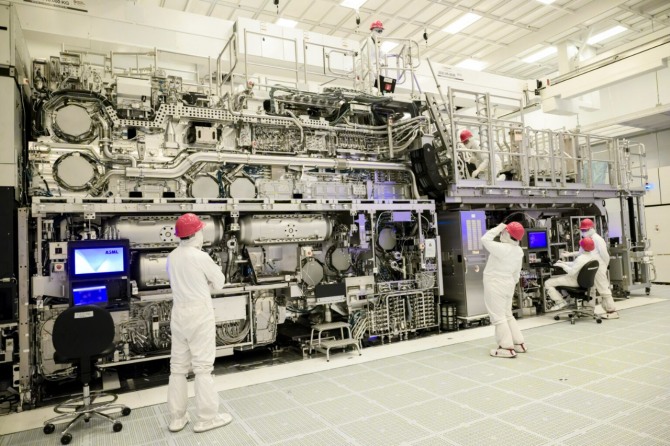

이미지 확대보기

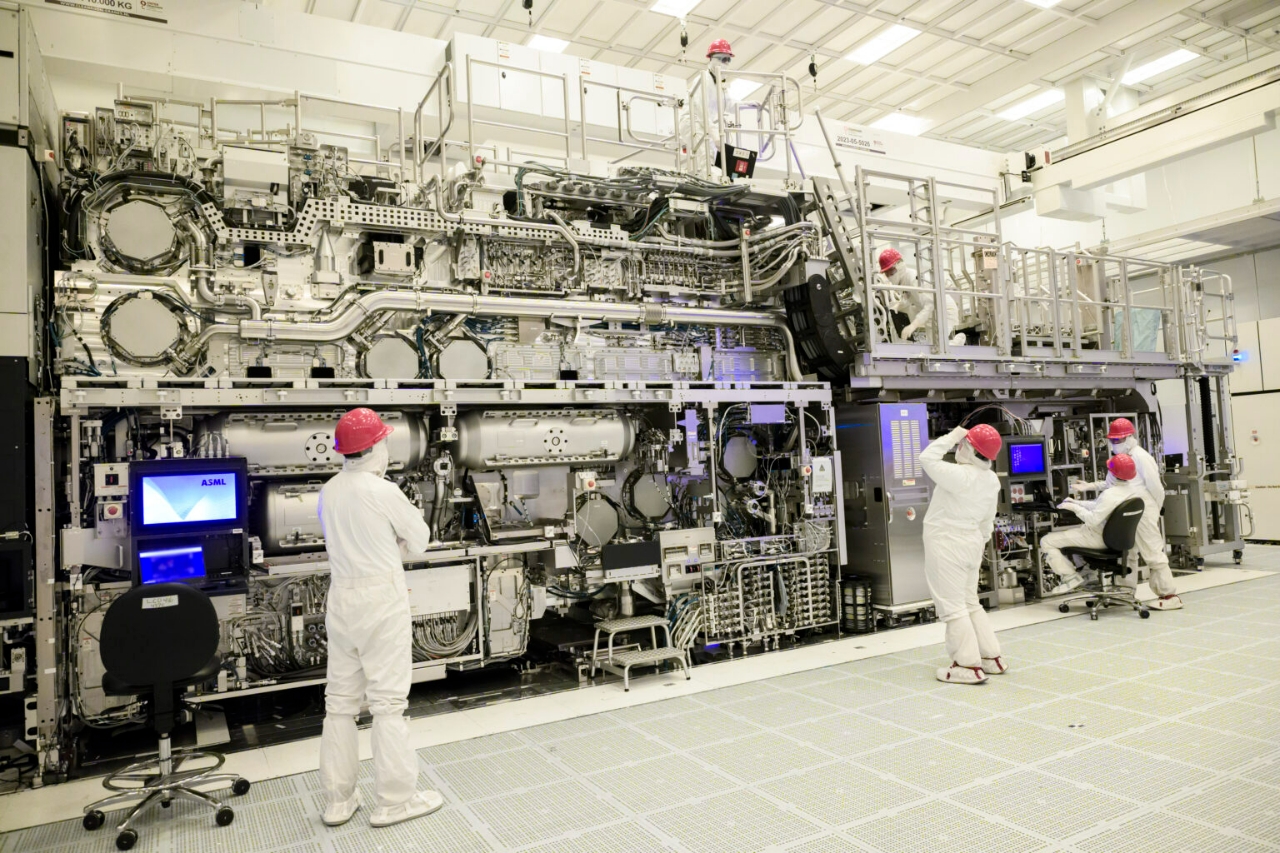

이미지 확대보기

이는 단순한 포트폴리오 추가가 아니다. 돤융핑과 같은 거물급 창업자 겸 투자자가 글로벌 기술 경쟁의 '엔진룸'으로 직접 발을 들인 상징적 사건으로 해석된다. 시장은 '왜 하필 ASML이며, 왜 지금인가?'라는 질문을 던지고 있다.

돤융핑의 미국 투자 포트폴리오는 극도로 집중된 것으로 유명하다. 총자산의 60% 이상인 88억 6900만 달러(약 12조 9460억 원)가 애플(Apple) 한 종목에 묶여있다. 이에 비하면 7700만 달러 규모(약 1123억 원)의 ASML 투자는 표면적으로 작아 보일 수 있다. 하지만 이번 투자의 핵심은 규모가 아니라 '방향성'이다.

그는 좀처럼 새로운 부문에 뛰어들지 않으며, 그의 투자 이력은 지루할 정도로 느리게 움직이는 것으로 정평이 나 있다. 그런 그가 포트폴리오 구성을 변경했다는 것은 시장의 '근본적인 무언가'가 변했다는 신호다.

AI 붐의 심장, '글로벌 초크 포인트'

반도체 업계 종사자가 아니라면 ASML이라는 이름은 생소할 수 있다. 하지만 엔비디아의 GPU부터 아이폰 17에 탑재될 최신 칩셋에 이르기까지, 현재의 AI 붐 전체가 이 네덜란드 단일 기업이 만든 장비에 의존하고 있다는 점은 아이러니다.

ASML은 크게 두 종류의 리소그래피 시스템을 제작한다. 강력하지만 구형으로 분류되는 DUV(심자외선) 장비와, 3나노 및 2나노 공정 세계를 구현하는 '왕관의 보석' 격인 EUV(극자외선) 장비다.

EUV 장비 한 대를 조립하는 데는 10만 개 이상의 부품과 800명의 엔지니어가 필요하며, 여러 대륙에 걸친 공급망 조정이 수반된다. 이 장비들은 지정학적으로도 극도로 민감해, 각국 정부가 '전쟁 자산'처럼 취급하며 협상 대상으로 삼을 정도다.

돤융핑이 ASML을 매입한 것은 단순한 칩 제조사를 산 것이 아니다. 그는 사실상 첨단 반도체 생산의 '글로벌 초크 포인트(Choke Point, 병목 지점)'를 사들인 셈이다. 이처럼 독보적인 전략적 이점을 이해하는 투자자는 극소수에 불과하며, 돤융핑은 그중 한 명이다.

시장은 돤융핑이 단순한 투자자가 아니라 '제품 전문가'이자 '하드웨어 전문가'이며, 브랜드를 맨손으로 일군 창업자라는 사실을 상기할 필요가 있다.

오포와 비보의 성공은 마케팅만으로 이뤄진 것이 아니다. 두 기업의 존립 자체가 디스플레이, 센서, 모뎀, 그리고 무엇보다 중요한 첨단 칩셋으로 이뤄진 반도체 가치 사슬에 전적으로 의존한다.

공급 부족 사태, 가격 전쟁, 제조 병목 현상을 직접 겪으며 생존해 온 창업자는 '레버리지'가 어디에 있는지 정확히 안다. 그리고 오늘날 그 레버리지는 ASML과 같은 업스트림 기업으로 이동했다. 그는 칩이 혁신의 속도를 어떻게 좌우하는지, 안정적인 공급망 확보가 스마트폰 주기를 성공시키거나 실패하게 만드는지, 그리고 단 하나의 병목 지점이 얼마나 막대한 힘을 갖는지 직접 체험으로 이해하고 있다.

ASML 투자는 단순한 수익을 넘어선, 차세대 기술 시대의 속도를 결정할 '인프라'에 대한 베팅이다.

애플·버크셔식 투자 "대체 불가능성"

돤융핑의 미국 주식 포트폴리오는 단 11개 종목으로 구성돼 있다. 이것만으로도 그는 99%의 투자자와 구별된다. 그는 헤지(hedge)나 섹터 순환매, 시장의 소음에 반응하는 투자를 하지 않는다. 자신이 깊이 이해하는 기업을 매수해 폭풍우와 경기 순환, 과도한 열풍의 반전을 모두 견뎌내며 보유한다.

2011년 47달러 수준이던 애플을 글로벌 거대 기업이 될 때까지 보유한 인내심이 그 결과다. 최근 26억 1000만 달러(약 3조 8000억 원)까지 비중을 늘린 버크셔 해서웨이(Berkshire Hathaway) 역시 느리지만 복리로 쌓이는 논리에 대한 그의 신뢰를 반영한다.

ASML은 이러한 그의 투자 세계관에 완벽하게 부합한다. 압도적인 기술력, 사실상의 독점적 지위, 높은 엔지니어링 해자(垓子), 수십 년간 지속될 시장 적합성, 그리고 '대체 불가능 리스크(Zero replacement risk)'까지. ASML은 장기적인 안목을 가진 사상가가 고수할 수 있는 종류의 기업이다.

AI 수요는 칩 제조사들을 한계로 내몰고 있다. 엔비디아의 H100, H200 GPU는 수개월치 주문이 밀려 있으며, TSMC와 삼성 같은 파운드리(반도체 위탁생산) 기업들은 생산 능력을 한계까지 가동 중이다. 모두가 더 미세한 노드, 더 촘촘한 트랜지스터, 더 빠른 메모리를 원한다.

이를 달성할 방법은 단 하나, '더 진보한 리소그래피' 뿐이다.

반도체 장비 시장은 2025년 1255억 달러(약 183조 원) 규모에 이를 것으로 전망되며, 이 성장은 더 이상 경기 순환적이 아니라 '구조적'이다. AI가 칩 제조의 경제학 자체를 다시 쓰고 있는 것이다.

돤융핑은 이 흐름을 간파했다. 그는 AI 붐이 일시적 유행이 아니라, '세계 컴퓨팅 인프라의 재구성'임을 알고 있다. 2025년에 ASML을 매수하는 것은 산업혁명이 본격화되기 전에 석유 파이프라인을 사들이는 것과 비견된다.

그의 과거 인터뷰 등에서 드러난 철학은 단순하다. "서두르지 말라. 과도하게 분산하지 말라. 모든 것을 아는 척하지 말라. 당신이 소유한 것을 이해하라. 시간이 무거운 짐을 들게 하라." 돤융핑의 7745만 달러(약 1130억 원) ASML 지분 확보는 단순한 억만장자의 투자 헤드라인이 아니다.

AI가 하드웨어의 발전 속도를 추월하고 칩 수요가 한계에 다다른 지금, 이는 우리 시대 가장 거대한 기술 변혁과 궤를 같이하는 전략적 움직임이다. 자율주행 시스템에서 AI 에이전트에 이르기까지 모든 혁신은 더 강력하고 정밀한 반도체를 요구하며, 그 중심에 ASML이 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com