;)

;)

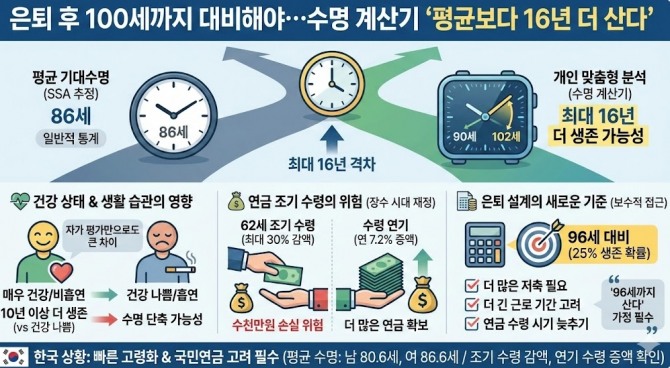

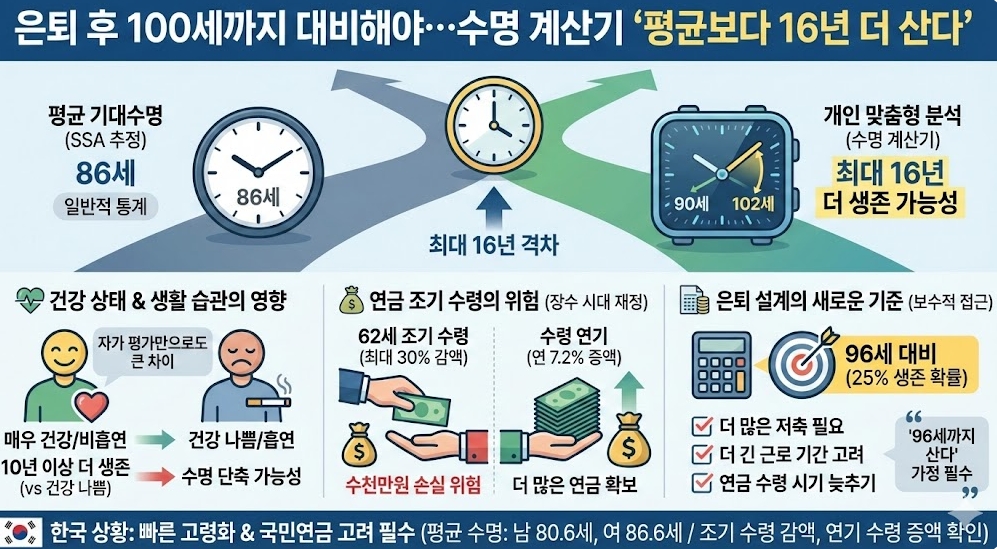

개인 맞춤형 분석, 사회보장국 추정 86세보다 최대 102세까지 생존 가능성 제시

건강 자가 평가만으로도 10년 차이…62세 조기 연금 수령 시 수천만원 손실

건강 자가 평가만으로도 10년 차이…62세 조기 연금 수령 시 수천만원 손실

이미지 확대보기

이미지 확대보기

월스트리트저널(WSJ)이 지난달 27일(현지시각) 보도한 내용에 따르면, 미국 사회보장국(SSA)의 평균 기대수명 추정치와 달리 개인의 건강 상태와 생활 습관을 반영한 계산기들은 90세에서 102세까지 생존 가능성을 제시하고 있다.

평균 수명 vs 개인 맞춤 분석, 최대 16년 격차

WSJ가 여러 수명 계산기를 활용해 분석한 결과, 같은 연령대 여성의 기대수명을 86세로 추정하는 SSA 계산기와 달리 개인 맞춤형 도구들은 90세에서 102세 사이로 예측했다. 이는 최대 16년의 차이를 보이는 것으로, 은퇴 자금 계획에 큰 영향을 미칠 수 있는 수준이다.

미국 금융 서비스 대학의 마이클 핀케 교수는 "자신이 매우 건강하다고 평가하는 것만으로도 수명 예측에 상당히 유용한 지표가 된다"며 "건강 상태가 매우 좋거나 좋다고 답한 사람들은 그렇지 않은 사람들보다 훨씬 오래 산다"고 설명했다.

쇼어업 은퇴 솔루션을 개발한 경제학자 K. 제레미 코는 수십 년 연구 결과를 바탕으로 "65세 비흡연자는 같은 연령대 흡연자보다 평균 5년에서 7년 더 오래 살며, 건강 상태가 매우 좋다고 답한 참가자는 건강이 좋지 않다고 답한 참가자보다 약 10년 더 오래 산다"고 밝혔다.

연금 조기 수령, 장수 시대엔 '재정 위험'

프루덴셜 파이낸셜의 은퇴 연구 책임자인 데이비드 블랜쳇은 "많은 재정 설계사조차 장수 관련 조언에서 부족한 점이 많으며, 대다수는 고객이 90세나 95세까지 살 것이라고 가정한다"고 지적했다. 그는 "재정 설계사가 개인의 수명 예측 결과에 대해 논의하지 않았다면 재정 계획에 개선의 여지가 상당히 많을 가능성이 높다"고 덧붙였다.

WSJ는 62세에 감액된 사회보장 연금을 신청한 부모 사례를 들며 조기 수령의 위험성을 경고했다. 해당 부모는 두 분 모두 80대까지 생존했지만, 소득이 더 높았던 아버지가 70세까지 연금 수령을 미뤘다면 받을 수 있었던 수천 달러의 추가 연금을 포기한 셈이 됐다.

반면 플로리다의 재무 설계사이자 의사인 캐롤린 맥클래너핸은 "건강이 좋지 않은 중년 남성이 90세를 대비하는 것은 배우자의 장수 가능성이 높지 않은 한 별 의미가 없다"며 개인별 건강 상태를 고려한 맞춤형 계획의 필요성을 강조했다.

보험계리사협회 계산기, '25% 생존 확률' 기준 제시

WSJ가 추천한 보험계리사협회 장수 예측 계산기는 기대수명을 포함해 여러 미래 연령에 도달할 확률을 보여준다. 이 도구는 사람이 언제 사망할지 확률이 50대 50이 되는 나이인 기대 수명뿐 아니라 다양한 생존 확률을 제시한다는 점에서 유용하다고 평가받는다.

보수적인 재정 계획 관점에서 WSJ 기자는 96세까지 살 것이라는 가정하에 은퇴 설계를 진행하기로 했다. 보험계리사협회 계산기에 따르면 96세까지 생존할 확률은 25%로 나타났다. 이는 예상보다 긴 기간으로, 더 많은 저축과 더 긴 근로 기간이 필요하며, 향후 수십 년 동안 더 높은 월 연금을 받기 위해 사회보장 수령 시기를 늦춰야 함을 의미한다.

일리노이 대학교의 S. 제이 올샨스키 교수는 "계산기가 여러 긍정적인 건강 습관을 가진 사람들에게 과장된 결과를 내놓는 경우가 많다"며 "실제로는 긍정적이든 부정적이든 한 가지 습관이 기대수명에 미치는 영향이 그렇게 뚜렷하지 않다"고 주의를 당부했다.

수명 계산기들은 흡연 여부, 건강 상태(나쁨에서 매우 좋음까지), 식습관, 수면과 운동 습관, 소득과 교육 수준 등을 종합적으로 고려한다. 일부 도구는 특정 질병 진단과 혈압 수치까지 요구하기도 한다. 업계에서는 개인의 수명을 정확히 예측할 방법은 없지만, 이러한 계산기가 중년층이 자신의 수명을 과소평가하는 경향을 상쇄하는 데 도움이 된다는 평가가 나온다.

한편, 한국도 세계에서 가장 빠른 고령화 속도를 보이고 있어 수명 예측의 중요성이 커지고 있다. 통계청에 따르면 2023년 기준 한국인의 평균 기대수명은 남성 80.6세, 여성 86.6세로 매년 증가하는 추세다. 특히 국민연금 수령 시기를 결정할 때 개인 맞춤형 수명 예측이 필수적이다. 현재 한국의 국민연금 조기 수령은 60세부터 가능하지만 월 지급액이 최대 30%까지 감액되며, 반대로 늦출 경우 연 7.2%씩 증액된다. 건강 상태가 양호한 중년층이 단순히 평균 수명만 고려해 조기 수령을 선택하면 장수 시대에 수천만원에서 억대의 연금 손실이 발생할 수 있다는 점을 유념해야 한다는 지적이 나온다.

박정한 글로벌이코노믹 기자 park@g-enews.com