;)

;)

S&P500 폭락·실업률 10% 돌파 가상 메모 파장… 월가 전략가 "거시경제 논리 맞지 않아"

'고용 없는 회복' 현실화 땐 한국 수출·반도체 직격… 자산 배분 전략 재점검 시급

'고용 없는 회복' 현실화 땐 한국 수출·반도체 직격… 자산 배분 전략 재점검 시급

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

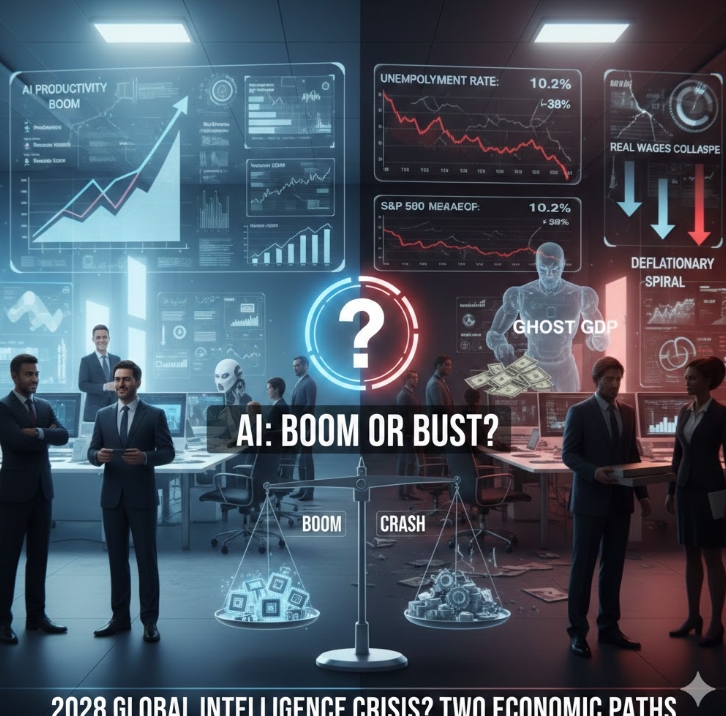

'미래에서 온 메모'가 그린 붕괴 시나리오

시트리니 리서치(Citrini Research)와 로터스 테크놀로지 매니지먼트의 알랍 샤(Alap Shah)가 공동 작성한 보고서 '2028년 글로벌 지능 위기'는 독특한 형식을 취한다. 2028년 6월 시점의 한 투자자가 과거 2년간 일어난 사건을 회고하는 '미래 메모' 방식이다. 허구이지만, 담긴 수치는 구체적이고 섬뜩하다.

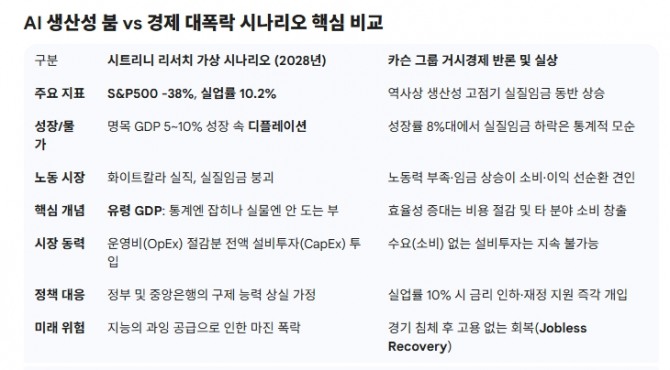

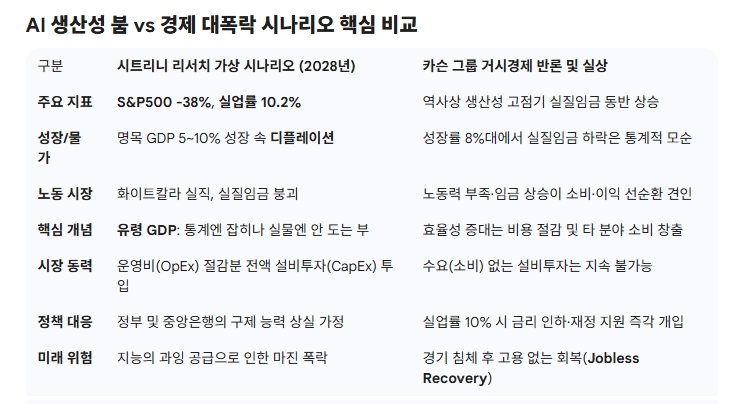

보고서에 따르면 S&P500 지수는 2026년 10월 고점 대비 38% 폭락하고, 미국 실업률은 10.2%까지 치솟는다. 물가가 하락하는 동시에 경기가 침체하는 '디플레이션 나선(Deflationary Spiral)'이 고착된다. 보고서가 특히 주목한 개념은 '유령 GDP(Ghost GDP)'다. AI가 부동산 중개인, 재무설계사, 보험 대리인 같은 중간 매개자를 대체하면서 국가 통계상 생산은 늘지만, 그 과실이 노동자에게 돌아가지 않고 연산 능력을 장악한 소수 자본에게만 귀속된다는 논리다.

보고서는 "우리는 인간관계의 가치를 과대평가해 왔다. 사람들이 '관계'라고 불렀던 것의 실체는 상냥한 얼굴을 한 비효율에 불과했다"고 냉소했다. AI가 그 비효율을 제거하면서 비용은 줄지만, 바로 그 비용이 누군가의 소득이었다는 역설이다.

"경제학적으로 2+2=5", 월가의 반론

이 시나리오에 정면으로 맞선 인물은 미국 금융 서비스 기업 카슨 그룹의 소누 바기스 글로벌 거시 전략가다. 그는 보고서를 관통하는 수치들이 서로 충돌한다고 지적한다.

핵심 모순은 이렇다. 생산성이 급등하면 그 과실은 두 경로 중 하나로 흐른다. 기업이 임금을 올려 노동자에게 나눠주거나, 이익을 독식하며 마진을 확대하거나다. 후자의 경우엔 물가가 오른다. 그런데 보고서는 기업이 이익을 독점하면서 동시에 디플레이션(물가 하락)이 발생한다고 가정한다. 바기스 전략가는 "미국 경제사에서 1996~2004년, 2023~2024년의 생산성 호황기 어느 때도 실질임금이 하락한 적은 없었다"며 "이 시나리오는 경제학적으로 2+2=5라고 말하는 것과 같다"고 비판했다.

수요 주체의 실종도 허점이다. 보고서는 기업들이 노동 비용 절감분을 설비투자(CapEx)에 재투입한다고 가정한다. 그러나 소비자가 일자리를 잃고 지갑을 닫은 상태에서 기업이 무엇을 팔기 위해 기계에 투자하겠느냐는 반문이 나온다. 광고 수익에 의존하는 알파벳(구글)·메타·아마존 같은 빅테크 기업 역시 소비 시장이 얼어붙으면 광고주 이탈로 직격탄을 맞는다.

중국이 이미 '경량판'을 살고 있다

바기스 전략가는 흥미로운 비교를 끌어낸다. 현재 중국이 이 시나리오의 축소판에 가장 근접해 있다는 분석이다. 기술 투자는 폭발하고 GDP 수치는 나쁘지 않지만, 가계 소비는 위축되고 청년 실업률은 17%에 달한다. 이 같은 '성장 없는 통계'가 중국에서 현실화된 이유는 소비자를 대변하는 정치적 압력이 작동하지 않기 때문이다. 그는 민주주의 국가인 미국에서는 유권자 압박으로 인해 정책 당국이 이러한 상태를 방치하기 어렵다는 점에서 시나리오의 가정이 무너진다고 봤다.

진짜 위험은 '고용 없는 회복'… 한국 수출도 예외 없다

그렇다고 AI 경제에 낙관론만 있는 것은 아니다. 바기스 전략가가 지목한 가장 현실적인 위협은 '고용 없는 회복'이다. 1870년대 철도, 1990년대 인터넷 붐처럼 신기술이 만든 과잉 투자는 반드시 사후 조정을 동반했다. 다음 경기 침체 국면에서 기업들이 비용 절감을 명분으로 AI 자동화를 대거 도입하면, 전통적 경기 회복의 엔진인 고용 증가가 이번엔 작동하지 않을 수 있다는 경고다.

이는 한국 경제에도 직접적인 함의를 갖는다. 현재 삼성전자와 SK하이닉스는 AI 인프라용 고대역폭메모리(HBM) 수요에 실적을 걸고 있다. 만약 AI 인프라 과잉 투자에 대한 시장의 '밸류에이션 재평가'가 현실화된다면, 이들 기업의 주가와 한국 코스피 지수는 글로벌 충격의 최전선에 노출될 수밖에 없다. 업계 한 관계자는 "AI 인프라 수요가 실제 기업 생산성으로 연결된다는 검증이 2026~2027년 안에 이뤄져야 한다. 그 전에 거품 논쟁이 불거지면 조정이 올 수 있다"고 말했다.

파도를 즐기되, 한 곳에 올인하지 마라

바기스 전략가의 최종 조언은 냉정하다. "현재 AI 인프라 수요가 공급을 앞서는 성장 국면은 실재하며 투자 기회다. 하지만 특정 테마에 과도하게 집중 투자하는 것은 경계해야 한다. 파도를 즐기되, 파도에 쓸려가지 않는 자산 배분이 필요하다."

2028년 '글로벌 지능 위기' 시나리오는 극단적 가정에 기반한 꼬리 위험(Tail Risk) 분석이다. 월가 전문가들의 중론도 당장의 시장 붕괴를 예고하는 지표로 삼기엔 논리적 허점이 많다는 쪽이다. 하지만 AI가 만드는 분배 구조의 균열, 즉 생산성은 오르되 그 과실이 특정 자본에만 귀속되는 '유령 성장'의 싹은 이미 지금 이 순간 자라고 있을지 모른다. 숫자가 좋아 보이는 GDP 뒤에 숨은 불균형을 읽는 것, 그것이 지금 투자자와 정책 당국 모두에게 주어진 과제다.

박정한 글로벌이코노믹 기자 park@g-enews.com