;)

;)

AI 데이터센터 186조 부채 폭탄·PIK 11% 급등… 삼성전자·SK하이닉스 'AI 낙관론' 수정 압박

이미지 확대보기

이미지 확대보기

2010년대 저금리 시대를 먹고 자란 미국 사모 신용 시장이 처음으로 글로벌 금융위기 직후 수준을 초과하는 부도율을 기록하며 위기의 윤곽을 드러냈다. 문제는 이 충격이 월가 대형 금융사로 끝나지 않는다는 점이다. 인공지능(AI) 데이터센터 건립에 필요한 186조 원의 부채를 사모 대출에 의존해온 중소 개발사들이 첫 번째 도미노로 지목되고 있고, 이들이 무너지는 순간 삼성전자와 SK하이닉스가 정조준한 AI 반도체 수요 전망도 근본적인 재검토가 불가피해진다.

이미지 확대보기

이미지 확대보기

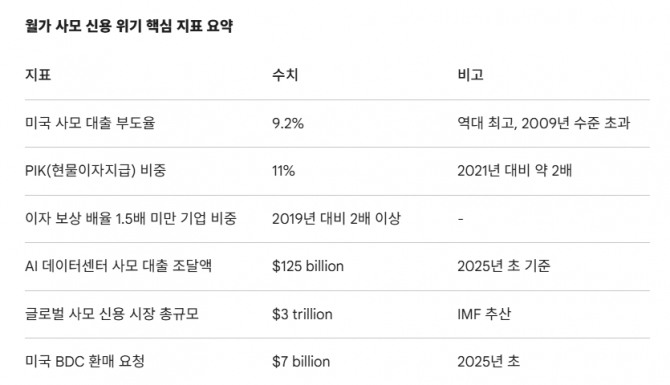

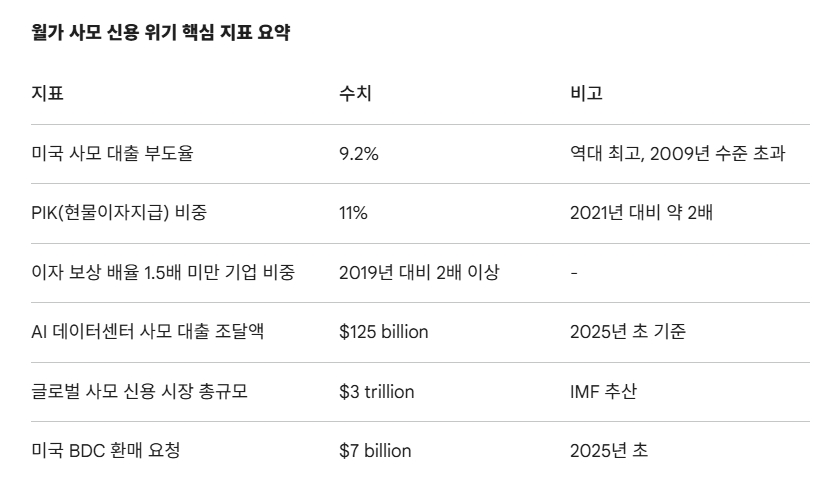

9.2%의 충격, 2009년 기록을 깬 '역대 최악'

글로벌 크레디트 헤지펀드 데이비드슨 캠프너(Davidson Kempner)가 파이낸셜타임스(FT)를 통해 공개한 수치는 시장의 허를 찔렀다. 데이비드슨 캠프너가 추적하는 중소형 사모 대출 포트폴리오 기준으로 지난달 기준 미국 사모 대출 시장의 부도율은 9.2%에 달했다. 글로벌 금융위기 수습 국면이었던 2009년의 기록조차 넘어서는, 사모 신용 시장 역사상 최고치다.

380억 달러(약 56조 6900억 원) 규모의 자산을 운용하는 이 헤지펀드의 토니 요셀로프(Tony Yoseloff) 매니징 파트너는 FT와의 인터뷰에서 "문제는 5년 후가 아니라 바로 오늘 존재한다"고 단언했다. 월가 주류의 낙관론과 정면으로 충돌하는 진단이다.

업계에서는 이 수치를 '빙산의 일각'으로 해석하는 시각이 지배적이다. 표면적 부도율 이면에 '그림자 부실'이 상당 규모로 잠복해 있다는 이유에서다.

그림자 부실의 민낯, “PIK 11%, 이자 보상 배율 반토막”

그림자 부실의 실체를 가장 선명하게 드러내는 지표는 두 가지다.

첫째, 현물이자지급(PIK·Payment-in-Kind) 대출 비중이다. PIK는 이자를 현금 대신 추가 채권으로 쌓아 납입하는 방식으로, 사실상 당장의 파산을 미루는 '임시방편'으로 통한다. 이 비중이 전체 사모 대출의 11%까지 치솟았다. 2026년 3월 현재 미국 민간 직접대출 시장 규모(약 1조 7000억 달러, 약 2534조 원)에 이 비율을 적용하면, PIK 구조에 묶인 대출 잔액은 약 1870억 달러(약 278조 원)에 이른다. 특히 링컨 인터내셔널이 지난 2월 225개 이상 자산운용사의 데이터를 분석한 결과, 대출 실행 당시에는 PIK 조항이 없었다가 중도에 추가된 이른바 '불량 PIK' 비중이 2021년 4분기 2.5%에서 2025년 4분기 6.4%로 두 배 이상 급등한 것으로 나타났다. 불량 PIK만 달러로 환산하면 약 1090억 달러(약 162조 원)에 달한다. 업계는 이를 2021년의 두 배 수준을 넘어선 사실상의 잠복 부실로 해석한다.

수잔 기번스(Suzanne Gibbons) 데이비드슨 캠프너 파트너는 "사모 대출 기관으로부터 부실 채권을 매입해 기업 구조조정을 단행하는 사례가 이미 시작됐다"며 "우리는 지금 위기의 '1회 초'에 서 있다"고 진단했다.

역설의 진원지, “AI와 소프트웨어, 가장 뜨거운 곳이 가장 먼저 불탄다”

위기의 진원지는 역설적이게도 가장 뜨거웠던 분야다. 2019년부터 2022년 사이 저금리를 발판으로 삼아 사모펀드들이 경쟁적으로 추진한 소프트웨어 기업 차입 인수(LBO·Leveraged Buyout)가 고금리의 직격탄을 맞고 있다.

요셀로프 파트너는 FT에 "소프트웨어 기업들의 가치 평가 배수(Valuation Multiple)가 급락하면서 투자 당시 설정한 자기자본(Equity)이 이미 바닥난 경우가 허다하다"고 밝혔다. 외형상 멀쩡한 기업이지만, 회계상 순자산이 음수(Negative Equity)로 전락했다는 의미다.

AI 데이터센터 관련 부채는 더 직접적인 위험 신호다. 글로벌 사모 대출 시장에서 AI 인프라 구축에 투입된 자금 규모는 2025년 초 기준 약 1250억 달러(약 186조 원)로 집계됐다. 마이크로소프트(MS)나 구글 같은 현금 보유력을 갖춘 빅테크 기업과 달리, 사모 대출에 전적으로 의존하는 중소 AI 개발사와 소프트웨어 업체들은 금리 상승의 충격을 흡수할 여력이 없다.

블룸버그는 지난 16일 보도에서 모건스탠리가 AI 소프트웨어 업종 붕괴 시 직접 대출 부도율이 8%까지 오를 수 있다고 경고했다.

IMF의 경고, '유동성 교착' 현실로

국제통화기금(IMF)은 금융안정보고서에서 사모 신용 시장의 '유동성 교착(Liquidity Deadlock)' 위험을 명시적으로 경고했다. 투자자 상환 요구가 한꺼번에 몰려도 비상장 채권 특성상 즉각적인 자산 처분이 불가능해 결국 헐값 매각 사태로 이어질 수 있다는 분석이다.

우려는 이미 현실로 나타나고 있다. 2025년 초 미국 기업개발회사(BDC·Business Development Company, 소규모 기업에 대출을 제공하는 특수목적금융사)들을 향해 70억 달러(약 10조 4400억 원) 이상의 환매 요청이 쏟아졌다. 사모 신용 시장이 단순한 '잠재 위험'이 아닌 '현재 진행형 위기'로 전환하고 있다는 신호탄이다.

중동 지역 지정학적 긴장 고조에 따른 국제 유가 상승도 위기를 가속하는 요인이다. 물가 상승 압력이 미국 연방준비제도(Fed·연준)의 금리 인하 시점을 뒤로 밀어내면서, 변동금리 기반으로 설계된 사모 대출의 이자 부담은 눈덩이처럼 불어나고 있다.

한국 반도체로 이어지는 충격

사모 신용 시장의 균열이 왜 삼성전자·SK하이닉스 주주들의 문제가 되는지, 국내에서는 아직 충분히 논의되지 않고 있다. 하지만 충격 전달 경로는 분명하게 구조화된다.

사모 대출 의존 AI 개발사 부실 → AI 인프라 투자 급감 → 고대역폭메모리(HBM) 및 차세대 D램 발주 취소 또는 축소 → 삼성전자·SK하이닉스 실적 하향 조정이다.

AI 서버의 핵심 부품인 HBM과 DDR5 D램 수요의 상당 부분은 빅테크 외에 중소형 AI 개발사의 인프라 투자에서 창출된다. 한 반도체 업계 관계자는 "HBM 구매 기업군이 생각보다 훨씬 다양하다"며 "사모 대출 의존도가 높은 AI 스타트업들의 투자 여력 감소는 HBM 수요 전망에 직접적인 변수가 된다"고 말했다.

국내 증권가 일각에서는 이 흐름이 현실화할 경우 필라델피아 반도체지수(SOX)를 관통해 한국 반도체주 전반에 부정적 영향을 줄 것이라는 분석이 나온다. 2025년 초부터 국내 대형 자산운용사들이 '사모 신용 리스크'를 글로벌 포트폴리오 점검 항목에 포함시킨 것도 같은 맥락이다.

과거 2008년 금융위기와의 비교도 주목할 대목이다. 당시 서브프라임 모기지 부실의 파급 경로가 증권화(Securitization) 구조를 통해 전 세계로 번진 것처럼, 이번 사모 신용 위기는 '비유동성(Illiquidity)'이라는 구조적 특성을 통해 실물 경제에 스며드는 방식이라는 점에서 충격의 예측 가능성이 더 낮다는 평가가 나온다.

데이비드슨 캠프너의 경고를 마냥 비관론으로 치부하기에는, 숫자들이 너무 선명하다. 9.2%의 부도율, 11%의 PIK 비중, 70억 달러의 환매 요청. 이 수치들은 모두 사모 신용 시장의 균열이 이미 '가능성'이 아닌 '현실'의 영역에 진입했음을 가리킨다.

월가가 그동안 '안전하다'고 여겼던 사모 대출의 불투명성이 이제 역으로 불안의 원천이 되고 있다. 정보의 비대칭성 속에서 시장 참가자들이 확인할 수 없었던 위험이 수면 위로 부상하고 있는 것이다.

주목할 점은 이 위기의 전개 속도다. 공개 채권 시장은 가격이 초마다 변동하며 위험 신호를 실시간으로 내보내지만, 사모 신용 시장은 분기 단위 평가를 원칙으로 한다. 위기가 드러날 때는 이미 상당히 진행된 이후일 가능성이 높다. "위기의 1회 초"라는 기번스 파트너의 발언을 흘려들을 수 없는 이유가 여기에 있다. 한국 투자자들에게 이 경고가 더욱 묵직하게 다가와야 하는 것도, 우리가 AI 반도체 슈퍼사이클의 과실을 가장 많이 기대하고 있는 나라 중 하나이기 때문이다.

반론과 낙관의 근거, “'위기의 3회 말'이 경기 종료는 아니다”

비관론 일색의 시장 분위기 속에서도 낙관론의 근거는 분명히 존재한다. 법률 자문사 클리어리 고틀리브(Cleary Gottlieb)는 2026년 초 분석 보고서에서 사모 신용 시장이 직접 대출 부문에서 전통적인 신디케이트론 시장과 규모가 맞먹는 1조 5000억~2조 달러(약 2237조~2983조 원) 수준으로 성장했으며, 2028년에는 3조 달러(약 4471조 원)에 달할 것으로 전망했다며 시장 팽창의 구조적 흐름이 훼손되지 않았다고 봤다.

모건스탠리는 2026년 전망 보고서에서 이자 보상 배율(EBITDA 대비)이 소폭 반등 중이고, 향후 4개 분기에 걸쳐 레버리지론 차주들의 EBITDA 회복세가 예상된다고 분석했다. 또 직접 대출의 선순위 담보 대출 수익률은 금리 압축을 감안해도 2026년 8.0~8.5% 수준에서 바닥을 찍을 것이며, 이는 역사적 기준으로 여전히 상위권에 속하는 매력적 수익률이라고 평가했다.

글로벌 대체투자사 ICG는 2026년 1월 보고서에서 미국·유럽 기업들의 부채 상환 비율이 하락세를 유지하며 2008년 수준을 크게 밑돌고 있다는 국제결제은행(BIS) 데이터를 인용하며, 이는 시스템 위기의 전조 신호가 아직 나타나지 않았음을 의미한다고 분석했다.

시장은 '위기'와 '기회'가 공존하는 구간에 진입하고 있다. 부실 채권을 선별적으로 매입하는 디스트레스 펀드들이 지난 2년간 1000억 달러(약 149조 원) 이상을 조달해 대기 중이라는 사실도, 시장 참가자 다수가 붕괴가 아닌 '구조조정 사이클'로 이 위기를 읽고 있음을 방증한다.

김주원 글로벌이코노믹 기자 park@g-enews.com