;)

;)

보조금 규모 미국의 3.6배 압도… 한국 81조 원 투자로 세계 2위

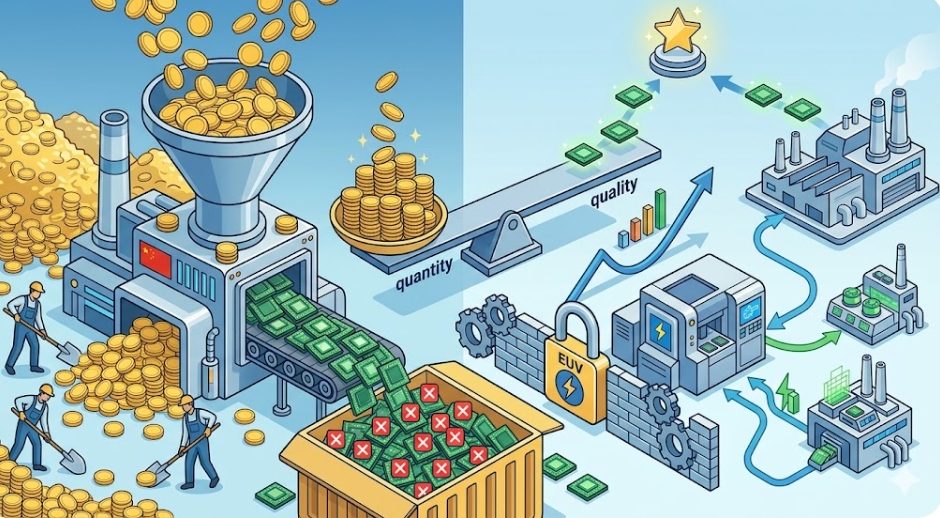

EUV 차단에 7nm 이하 ‘경제성 제로’… ‘질적 성장’ 없는 물량 공세의 한계

EUV 차단에 7nm 이하 ‘경제성 제로’… ‘질적 성장’ 없는 물량 공세의 한계

이미지 확대보기

이미지 확대보기

미국 전략국제문제연구소(CSIS)는 15일(현지시각) 발표한 보고서를 통해 2014년부터 2023년까지 중국의 반도체 정책 지출 규모가 약 1420억 달러(약 209조 원)에 이른다고 밝혔다. 이는 같은 기간 미국이 약속한 390억 달러(약 57조 원)를 압도하는 수치다. 한국은 약 550억 달러(약 81조 원)를 투자해 중국에 이어 전 세계 투자 규모 2위를 기록했다.

물량 공세로 점유율 키웠지만… ‘수율 벽’에 막힌 굴기

중국의 막대한 자금 투입은 가시적인 외형 성장을 이끌어냈다. 보고서에 따르면 중국 최대 파운드리 기업 SMIC은 오는 2025년 중반 글로벌 시장 점유율 6%를 기록하며 대만 TSMC와 삼성전자에 이어 세계 3위 파운드리 업체로 부상할 전망이다.

하지만 ‘기술의 질’을 결정하는 수율(결함 없는 합격품 비율)에서는 처참한 성적표를 거두고 있다. 분석가들에 따르면 SMIC의 5nm(나노미터·10억분의 1m) 공정 수율은 약 20% 수준에 머물러 있다. 7nm 공정 역시 25~46% 수준이다. 삼성전자나 TSMC, 인텔 등 선두 기업들이 2nm 공정 진입을 앞두고 90%에 육박하는 수율을 확보한 것과 대조적이다.

특히 네덜란드 ASML이 독점 공급하는 극자외선(EUV) 노광 장비 확보가 차단된 점이 치명타로 작용했다. 차세대 공정의 필수 관문인 EUV 없이는 7nm 이하 미세 공정에서 경제성을 확보하기 어렵기 때문이다. 스콧 케네디 CSIS 수석 고문은 “중국과 선도국 간의 기술 격차는 줄어들기는커녕 오히려 확대될 위험에 처해 있다”고 진단했다.

R&D 재투자 인색… ‘빠른 추격자’ 한계 갇힌 베이징

중국 기업들의 연구개발(R&D) 역량 부족도 발목을 잡는 요소다. 미국 반도체 기업들이 평균 매출의 17.7%를 R&D에 재투자하는 반면, 중국 기업들은 그 절반 수준인 9.2%에 그쳤다.

설계(Design) 부문의 격차는 더 크다. 엔비디아가 전 세계 GPU 시장의 90% 이상을 장악한 가운데 화웨이, 알리바바 등 중국 기업들은 연산 능력 면에서 여전히 뒤처져 있다. 전문가들은 중국이 2024년 출범한 475억 달러(약 70조 1300억 원) 규모의 ‘빅펀드 3단계’를 통해 AI 가속기와 설계 소프트웨어(EDA) 분야의 공백을 메우려 하지만, 미국의 대중국 수출 규제가 강화되는 상황에서 성과는 미지수라고 평가한다.

보고서는 분석가 지미 굿리치의 말을 인용해 중국이 당분간 빠르게 벤치마킹하여 효율적으로 복제 및 개선하는 ‘빠른 포획 국가(Fast follower)’ 지위에 머물 가능성이 크다고 내다봤다. 핵심 장비와 소프트웨어를 자급화하지 못하는 한, 천문학적인 보조금이 ‘밑 빠진 독에 물 붓기’가 될 수 있다는 지적이다.

향후 주목해야 할 경제안보 3대 지표

중국의 반도체 굴기 지속 여부와 한국 산업에 대한 파급 효과를 가늠하려면 세 가지 핵심 지표를 면밀히 추적해야 한다.

첫째, 중국산 레거시 칩의 글로벌 점유율 추이다. 첨단 공정 경쟁에서 밀린 중국이 저가 범용 반도체를 앞세운 물량 공세로 시장 단가를 무너뜨릴 경우, 한국 중소 팹리스와 부품 업체들의 수익성이 직격탄을 맞을 수 있다.

둘째, ASML의 DUV 장비 추가 규제 범위다. 현재 중국 내 가동 중인 심자외선(DUV) 장비의 유지보수마저 차단될 경우 SMIC 등 중국 파운드리의 가동률 급락이 불가피하며, 이는 공급 공백으로 이어져 한국 기업에 반사이익과 수급 불안이라는 이중 변수로 작용할 수 있다.

셋째, 빅펀드 3기 자금의 투자 배분 방향이다. 제조 시설 확충보다 EDA 소프트웨어 등 설계 자립화에 집중하는 비율이 높을수록, 중국이 외부 생태계 없이도 독자 반도체 개발 역량을 키울 수 있음을 의미한다.

반도체 전쟁의 향방은 자본의 규모가 아닌 독자적 기술 생태계 구축 여부에서 갈릴 전망이다.

김주원 글로벌이코노믹 기자 park@g-enews.com